Автоматизировали все и потеряли клиента? Где технология перестает работать на потребность

Финансовые технологии развиваются быстрее, чем компании успевают перестраивать взаимодействие с клиентом. Поэтому сегодня легко выиграть в автоматизаци, и незаметно проиграть в другом: в качестве живого контакта. Но именно на нем держатся доверие и долгосрочная релевантность.

Екатерина Кожеватова, руководитель централизованных продаж Commerzbank, показала практическую логику, как удерживать фокус на реальных потребностях клиента, когда все подталкивает ставить на первое место технологию, где искать сигналы будущих ожиданий и как превратить клиентоориентированность в рабочий механизм.

Клиентоориентированность на фоне цифровизации

Мы видим, как банковскую отрасль накрывает волна новых технологий: искусственный интеллект, обработка естественного языка (NLP), машинное обучение, цифровые ассистенты и аватары, блокчейн и распределенный реестр (DLT), кошельки, цифровые токены и валюты, открытый банкинг, банковские операции в реальном времени, встроенные финансы. Все это действительно расширяет возможности для клиента и ускоряет процессы.

Но есть и обратная сторона: чем больше мы автоматизируем, тем меньше остается живого взаимодействия, и тем проще потерять эмпатию и настоящие отношения с клиентом. Именно это мы считаем скрытым риском: меньше человеческой связи, меньше релевантность, а значит, в конечном итоге, удар по прибыльности.

Речь не о том, чтобы замедлить цифровизацию или отказаться от технологий. Технологии и экспертиза важны, но ключевое стратегическое преимущество ー человеческое взаимодействие. Когда цифровая трансформация ускоряется, фокус на эффективности и автоматизации возникает естественно. Однако сильных игроков отличает не то, сколько процессов они оцифровали, а то, насколько глубоко они умеют строить отношения с клиентом.

Когда инновация становится продуктом, а не решением

Чтобы объяснить, почему рынок не всегда готов оценить то, что сделано технологически лучше, можно вспомнить историю Segway.

В 2000 году появился громкий технологический проект: инженерно сильное решение, вокруг которого возник ажиотаж. Проблем с нехваткой технологий не было, как раз наоборот: инноваций было много. Но проект не дотянул по человеческой стороне, по пониманию конечных пользователей и контекста.

Приведем несколько фактов:

- продукт разрабатывался в секретности, с минимальной обратной связью и без полноценного рыночного тестирования;

- на запуске он стоил около 5000 долларов;

- оказался непрактичным в реальном использовании и не совпал с городской инфраструктурой: слишком громоздкий для тротуаров, слишком медленный для дорог; в ряде городов был запрещен;

- не было ясного целевого рынка: большинству людей ходьба, велосипед или общественный транспорт оказались удобнее и дешевле.

Итог: двадцать лет попыток «взлететь» и порядка 140 000 проданных устройств по миру. Потому что даже самая продвинутая технология не становится успехом, если она не решает реальную проблему реальных людей и не создается вместе с ними.

Для B2B это особенно чувствительно. Если строить решения изнутри, из архитектуры, дорожной карты, набора функций, легко получить впечатляющий продукт, который не встраивается в работу клиента. Segway в этом смысле ー напоминание, что технология без контекста и потребности не превращается в решение.

Где искать реальный запрос будущего

Мы много работаем с крупными корпоративными клиентами и видим полезный источник информации, который часто недооценивают: запросы предложений (RFP) и тендеры.

Почему мы считаем их сильным сигналом:

- у крупных клиентов, как правило, есть ресурсы на экспертизу и консультантов;

- их запросы отражают не только текущие боли, но и то, что они считают важным на горизонте нескольких лет;

- это уже формализованные требования: что должно работать, какие свойства критичны, какой эффект ожидается.

Изнутри банка это дает редкую возможность поймать реальное ожидание клиента. И уже затем можно обсуждать с продуктовой и технологической командой, можем ли мы двигаться в эту сторону вместе с клиентом, как быстро, что нужно менять в подходе.

Параллельно мы смотрим на финтех, на компании, которые формально не являются классическими конкурентами, но забирают часть базового банковского опыта у клиента. Потому что если кто-то научился делать критически важный процесс быстрее, удобнее и проще, это меняет ожидания и от банка.

Что происходит с тем, что было конкурентным преимуществом раньше

Хороший пример того, как меняется поле игры, ー идентификация клиента (KYC). Долгое время можно было считать, что сильная сторона банков ー зрелость процессов, надежность, соответствие регуляторике. Но мы видим, как новые игроки используют ИИ и автоматизацию так, что скорость становится несопоставимой.

По нашим наблюдениям, разрыв по скорости может быть кратным: у банков KYC-процесс нередко занимает дни, тогда как у цифровых игроков счет идет на часы и даже минуты. Если клиент однажды получил опыт минутного KYC, он будет задаваться вопросом, почему в другом месте это занимает дни. Здесь и приобретает особую важность вопрос, как мы управляем ожиданиями клиента и где именно нам нужна человеческая часть взаимодействия, чтобы объяснять, сопровождать, совместно перестраивать процесс.

Технология в центре или клиент в центре?

Самый частый управленческий перекос случается тогда, когда мы начинаем строить процесс вокруг технологии, и потом пытаемся подогнать под нее клиента.

Это удобно. Технология измерима: сроки, бюджет, функциональность, архитектура, KPI по цифровизации. Клиентская потребность сложнее: она разная, контекстная, иногда противоречивая. Поэтому ее проще вытеснить на периферию и получить красивую платформу, которая мало что меняет в ежедневной работе казначея или финансового директора.

Почему иногда стоит выйти за стандартные рамки, чтобы не потерять клиента

Мы опираемся на простой эпизод из практики работы с RFP. Пришел самый крупный и важный, но достаточно технологически сложный запрос. При наших текущих возможностях мы могли не попасть даже в шорт-лист. В такой точке стандартное решение ー вежливо отказаться или объяснить ограничения.

Мы выбрали другое: не сказать «нет» клиенту и превратить его видение в проект масштаба банка ー по сути, в инициативу по внедрению и созданию инноваций. В итоге у нас с клиентом получилось совместное создание новой технологии. Это позволило закрыть часть инновационных разрывов и одновременно сформировать стратегическое партнерство за счет ценности человеческой связи.

Для нас это стало практическим маркером: иногда единственный способ сохранять конкурентоспособность ー делать клиента частью разработки. И это намного проще, если считать это не исключением, а нормой.

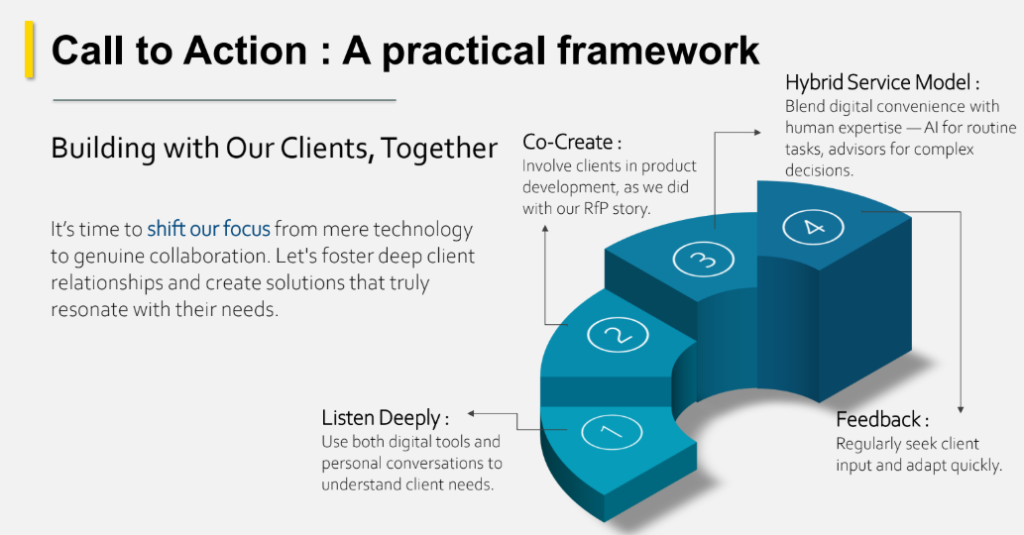

H.E.A.R.T.: как сделать клиента со-создателем

Чтобы превратить идею «клиент в центре» в практику, используем фреймворк H.E.A.R.T. Это практическая схема, которая включает четыре шага: глубоко слушать, совместно создавать, строить гибридную модель сервиса и работать с обратной связью.

Практические элементы фреймворка:

1) Глубоко слушать (Listen deeply)

Мы используем и цифровые инструменты, и личные разговоры, чтобы понять потребности клиента. Без этого продуктовая команда неизбежно будет оптимизировать то, что удобно, а не то, что нужно.

2) Совместно создавать (Co-create)

Мы вовлекаем клиентов в разработку, как это было сделано в истории с RFP. Совместное создание снижает риск «Segway-эффекта».

3) Гибридная сервисная модель (Hybrid service model)

Мы смешиваем цифровое удобство и человеческую экспертизу: ИИ для рутины, консультанты ー для сложных решений. Так можно ускорять процессы, не обнуляя доверие и ответственность там, где клиент ждет профессионального суждения и поддержки.

4) Обратная связь (Feedback)

Мы регулярно собираем вводные от клиента и быстро адаптируемся. Планирование раз в год уже давно не выдерживает, нужна регулярность корректировок.

Что компании могут взять на заметку

- Регулярно проверяйте, что вы ставите в центр разработки: технологию или клиента.

- Используйте запросы предложений (RFP) и тендеры как управляемый источник будущих ожиданий клиентов.

- Не допускайте, чтобы автоматизация затрагивала точки доверия: убирая человека из процесса, заранее понимайте, что теряете и чем это компенсируете.

- Снижайте внутреннюю асимметрию знаний о клиенте, чтобы разные подразделения складывали свои наблюдения в общую картину.

- Смотрите на рынок шире привычного круга конкурентов и ориентируйтесь на лучшие практики клиентского опыта.

Мы не противопоставляем цифровизацию и человеческий фактор. Мы говорим о другом: при росте автоматизации человеческая связь становится не менее, а более значимой. Потому что именно она превращает технологию в решение, а решение ー в устойчивую пользу для клиента.

Как читать экономику СНГ в эпоху неопределенности

Как оценивать устойчивость экономик СНГ на фоне глобальной неопределенности без попыток угадать: разложить внешнее влияние по трем каналам (нефть, золото, вторичные эффекты через торговых партнеров) и посмотреть, где именно оно проявится — в бюджете, текущем счете, инфляции или валютном курсе. На примере Армении, Азербайджана, Казахстана и Узбекистана — какие внутренние развилки усиливают или сглаживают эффект внешней конъюнктуры и какие индикаторы дают ранние сигналы изменения ситуации.