Как читать экономику СНГ в эпоху неопределенности

Глобальные торговые напряженности редко бьют по экономикам СНГ напрямую. Чаще они проявляются через несколько понятных механизмов — прежде всего через цены на сырье и через спрос со стороны ключевых торговых партнеров. Если разложить эти механизмы, то становится проще оценивать макроэкономическую устойчивость стран и понимать, где именно возникают риски: в бюджете, в текущем счете, в инфляции или в валютном курсе.

Дмитрий Долгин, главный экономист по России и СНГ, ING Bank N.V., поделился своим подходом к анализу четырех стран региона — Армении, Азербайджана, Казахстана и Узбекистана. Цель этого упражнения: сначала понять, какие внешние каналы наиболее важны для экономики, а затем — какие внутренние факторы усиливают или сглаживают их эффект.

Три канала передачи внешних шоков

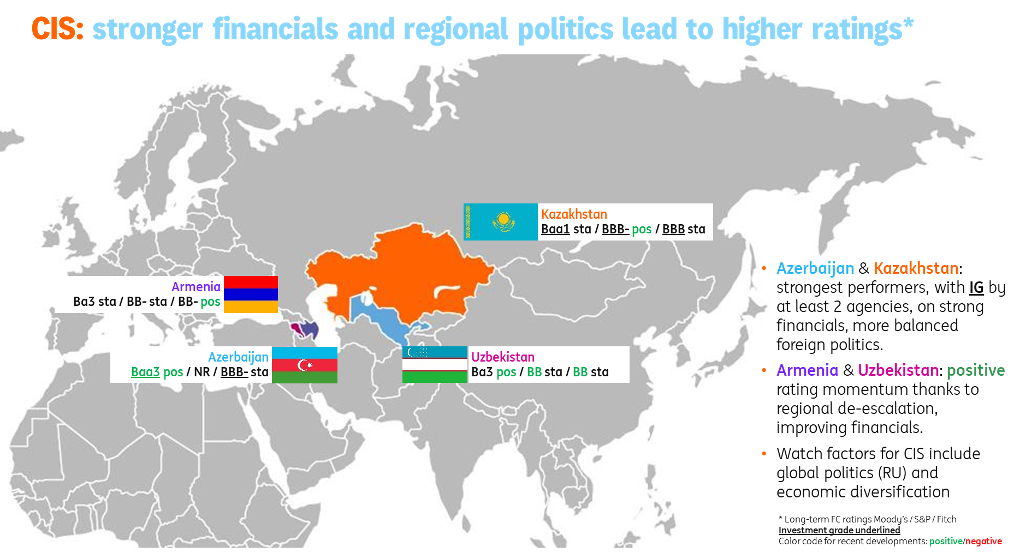

В пространстве СНГ мы концентрируемся на четырех странах: Армения, Азербайджан, Казахстан и Узбекистан. Каналы общие, но степень влияния различается по странам.

1) Нефть: эффект на экспорт и бюджет (в первую очередь Казахстан и Азербайджан)

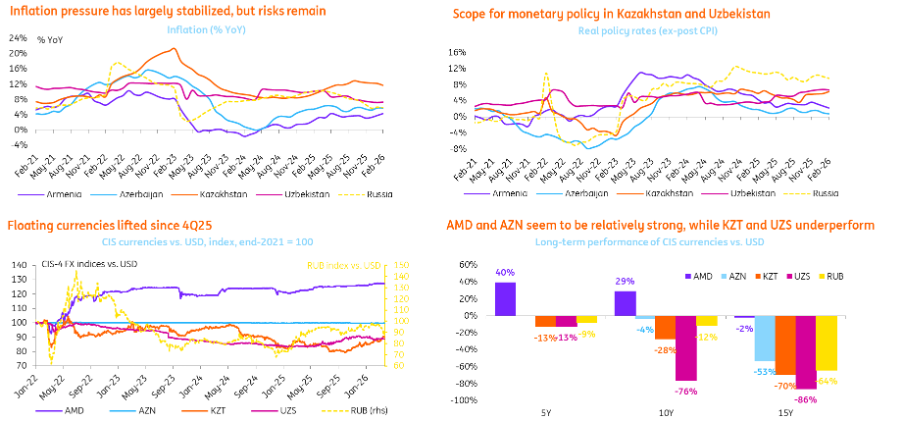

Первый канал — цена на нефть. В 2025 году она находилась под давлением, в том числе из-за политики США, которая стимулирует внутреннюю добычу нефти и заставляла ОПЕК конкурировать по объемам, а не по цене. Для стран региона это важно как фактор, который напрямую меняет экспортные поступления и состояние госфинансов.

Наибольший эффект чувствуют Казахстан и Азербайджан, потому что значительная часть их экспортных доходов зависит от нефтяного сектора. В 2025 году нефть и газ обеспечивали около 53% экспортных поступлений Казахстана и примерно 86% экспорта Азербайджана. С точки зрения госфинансов это около 15% доходов консолидированного бюджета Казахстана и 50% доходов Азербайджана.

В пересчете на среднегодовую цену нефти каждый дополнительный доллар за баррель приносит Казахстану порядка 580 млн долларов экспортных поступлений и около 150 млн долларов бюджетных доходов. Для Азербайджана эти показатели составляют около 300 млн и 210 млн долларов соответственно. Поэтому пересмотр ожиданий по нефти быстро меняет прогнозы по текущему счету и бюджету.

При этом экономика Азербайджана более чувствительна к изменению цены на нефть, но финансово устойчивее за счет более крупных резервов — эта «подушка» позволяют сглаживать негативные колебания.

2) Золото: позитивный внешний импульс в период неопределенности

Второй канал — цена на золото. Обычно в периоды неопределенности золото дорожает, и для стран-производителей это становится позитивным фактором. В 2025 году цена на золото выросла с 2 500 до около 4 500 долларов за унцию.

Для Узбекистана это принципиально. Каждая тысяча долларов роста цены за унцию приносит дополнительные 4 млрд долларов годовой экспортной выручки. Если цена золота сохранится в районе 4 000 долларов, годовой объем поступлений от экспорта золота и может существенно вырасти – с 7,5 млрд долларов в 2024 году до 15 млрд в 2026 году, то есть практически удвоится за два года.

Этот канал важен еще и потому, что он влияет на динамику валютного курса: рост золота способен поддерживать национальную валюту через укрепление платежного баланса.

3) Вторичные эффекты через торговых партнеров: вторая волна влияния

Третий канал —вторичные эффекты через торговых партнеров. В 2025 году торговая политика США была направлена в основном против ЕС и Китая, в связи с чем имели место опасения, что в этих регионах может произойти замедление роста ВВП.

На долю ЕС и Китая приходится 50–60% внешней торговли у стран, которые мы рассматриваем как базовые в регионе. Это означает, что агрессивные действия США, ведущие к замедлению роста в ЕС и Китае, могли привести к вторичным эффектам уже для стран СНГ. Армения здесь выгодно отличается: она в гораздо меньшей степени зависит от торговли с ЕС и Китаем — порядка 10–20% оборота.

Внутренние сюжеты по странам: где именно возникает напряжение

Армения: рост по-прежнему высокий, но импульс ослабевает; курс выглядит переоцененным

У Армения наименее крупная экономика из четырех, она показывает высокие темпы роста, однако в среднесрочной перспективе перспективы роста снижаются. Одна из причин — замедление притока высококвалифицированных кадров из соседних стран, который был заметен в 2022 году: этот эффект постепенно исчерпывается.

Отдельный фактор неопределенности — курс национальной валюты. Курс драма крайне крепок, и это вызывает вопрос о том, сможет ли он и дальше поддерживаться за счет денежным переводов и притоком капитала в целом. В целом, это означает, что чувствительность Армении к глобальным и региональным шокам довольно высока.

Азербайджан: финансово устойчив, но текущий счет чувствителен к ценам на нефть

Азербайджан мы рассматриваем как наиболее финансово устойчивую экономику из четырех. Но внутренняя развилка здесь связана с тем, что рост физических объемов в нефтяном секторе замедляется из-за возраста месторождений. Газовый сектор, несмотря на новые контракты, пока не способен полностью компенсировать возможное снижение нефтедобычи.

Вторая важная тема — платежный баланс: профицит текущего счета сокращался в последние годы вплоть до конца 2025 года. При этом валютный курс привязан к доллару по курсу 1 USD = 1,7 маната. Поэтому ключевой вопрос на долгосрочную перспективу — насколько устойчива эта привязка. В случае устойчивого снижения цены на нефть ниже 60 долларов за баррель возникнет риск дефицита текущего счета и давления на валютный курс.

Казахстан: бюджетная консолидация, инфляция и госучастие на валютном рынке

Для Казахстана ключевая тема — последствия бюджетной консолидации на горизонте ближайших лет. Повышение НДС с 2026 года может дать позитивный эффект для бюджета, но одновременно создает инфляционные риски. Уже в 2025 году произошла опережающая частичная подстройка цен под предстоящие изменения, что потребовало повышение ключевой ставки до 18.00%.

Валютный рынок Казахстана подвержен сильному влиянию бюджетной политики. Чем выше дефицит бюджета, тем выше расходы суверенного фонда, которые требуют продажи иностранной валюты на внутреннем рынке – то есть дефицит бюджета позитивен для курса. Если правительство будет выполнять обещание снижать бюджетный дефицит и сократить траты суверенного фонда, то устойчивость валютного рынка будет зависеть от того, появятся ли компенсирующие позитивные факторы в виде притока капитала или улучшения текущего счета.

Узбекистан: бюджетная консолидация, контроль инфляции и поддержка валютного курса со стороны золота

В Узбекистане бюджетная консолидация также актуальна. Мы увидели довольно агрессивное снижение дефицита, который ранее вызывал беспокойство, то есть нынешнюю динамику можно считать позитивной. Второй положительный момент — инфляция, похоже, находится под контролем, даже несмотря на либерализацию тарифов на коммунальные услуги для населения.

Третий элемент напрямую связан с глобальным контекстом: высокие цены на золото заметно улучшили динамику национальной валюты. Узбекский сум был самой слабой валютой из четырех за последние 15 лет, но с 2025 года наблюдается некоторое восстановление. Вопрос — как долго оно будет продолжаться и насколько оно опирается на внешний ценовой фактор.

* Материал дополнен в связи с новостями с Ближнего Востока.

После написания этой статьи произошёл новый внешний шок — эскалация конфликта на Ближнем Востоке в марте 2026 года. Сами каналы влияния, описанные выше, остаются актуальными, однако направление их действия для части стран региона изменилось. Если ранее ключевым риском рассматривалось снижение цен на нефть, то в текущей конфигурации, напротив, более вероятным выглядит рост цен на сырье.

Для нефтяных экспортеров региона — Казахстана и Азербайджана — это означает краткосрочное улучшение внешних показателей. По оценкам ING, устойчивый рост цены нефти на $10 за баррель может добавлять около $6 млрд к годовому экспорту Казахстана и $3 млрд к экспорту Азербайджана (примерно 1,8% и 4,0% ВВП соответственно). Фискальный эффект также положительный: такие изменения цен могут приносить около $1,5 млрд дополнительных нефтяных доходов бюджета в каждой из стран.

Узбекистан выигрывает от другого сырьевого канала — золота. Рост цены на $1000 за унцию может обеспечивать около $4 млрд годовой экспортной выручки (около 2,7% ВВП).

Одновременно усиливается и другой механизм передачи внешнего шока — импортируемая инфляция. Несмотря на ограниченный масштаб прямой торговли стран региона с непосредственными участниками конфликта, зависимость от поставок через более широкие цепочки (ЕС, Турция, страны Персидского залива и Иран) означает, что рост цен на сырье и возможные сбои в логистике могут повышать инфляционное давление.

В результате баланс эффектов для стран региона различается:

● Армения выглядит наиболее уязвимой из-за зависимости от импорта энергоресурсов и географической близости к региону конфликта;

● Азербайджан также соседствует с Ираном, но выигрывает от более высоких цен на сырье;

● Казахстан получает поддержку через нефть, но чувствителен к волатильности глобальных финансовых потоков;

● Узбекистан выглядит наиболее устойчивым благодаря экспорту золота.

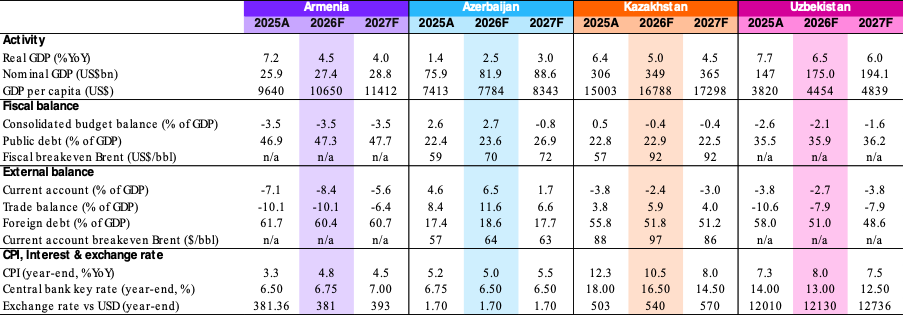

Инфляция, ставки и валютный курс по основным странам СНГ

Основные показатели: факт за 2025 и прогнозы ING на 2026-27 г.

Практические выводы: что брать в работу

- Для Казахстана и Азербайджана нефть — это финансовая поддержка через экспортную выручку и доходы бюджета. При изменении нефтяного сценария — как в сторону снижения, так и роста цен — в первую очередь меняются параметры текущего счета и госфинансов.

- Для Узбекистана ключевой внешний фактор поддержки сейчас — золото. Оно способно улучшать метрики платежного баланса и поддерживать валюту, но многое также зависит также от фискальной дисциплины и инфляции.

- Торговые партнеры важны как проводники вторичных эффектов. Замедление экономического роста или рост инфляции в ЕС, Китае, Турции, а также странах Ближнего Востока также необходимо принимать во внимание в качестве вторичных эффектов, поскольку они «импортируются» в страны СНГ по торговому каналу.

- Факторы внутренней экономической политики важны не меньше, чем внешний фон. Консолидация бюджетной политики, состояние валютного рынка и инфляционные тренды определяют то, в какой степени страна сможет сгладить внешний шок — особенно в условиях возможного роста импортируемой инфляции через цены на сырье и торговые цепочки.

Если смотреть на регион как на набор отдельных стран, легко утонуть в новостях и разрозненных цифрах. Но если держать в голове перечисленные каналы, то это поможет выстроить приоритеты с точки зрения ключевых переменных, и в итоге определить сферы, где шок получится сгладить за счет внутренних стабилизаторов, а где он действительно превратится в проблему для бюджета, текущего счета, инфляции или валютного рынка.

Практический смысл этого упражнения в том, что оно позволяет структурировать поступающую информацию. Вместо попыток действовать наугад, достаточно регулярно отвечать себе на несколько вопросов: какой внешний канал сейчас доминирует, какие внутренние факторы усиливают или сглаживают этот эффект и какими могут быть предвестники изменения ситуации. В среде, где неопределенность стала нормой, это и есть конкурентное преимущество — не самый смелый прогноз, а более точная структура наблюдения и решений.

ИИ в кредитном антифроде: где реально помогает, а где опасен

В антифроде ИИ часто воспринимают как универсальную технологию. Но на практике под одним словом скрываются разные задачи — от моделей на больших данных до структурирования текстов и поиска аномалий. Игорь Ермак, эксперт по антифроду и операционным рискам, объясняет, почему максимальный эффект ИИ даёт в detection, как работать с подтверждёнными фактами и типизацией и где проходит граница применения технологии.

Автоматизировали все и потеряли клиента? Где технология перестает работать на потребность

Почему в эпоху ИИ и тотальной автоматизации банки рискуют потерять менее измеряемую, но критически важную часть конкурентоспособности ー доверие и качество отношений с клиентом. Как использовать RFP как управляемый источник будущих ожиданий, где оставлять человека в процессе и как встроить совместную разработку в продуктовую работу через фреймворк H.E.A.R.T.