FX-риск в волатильности: как выстроить систему управления в банке

Валютная волатильность опасна тем, что в любой момент открытая валютная позиция может резко ухудшить профиль риска банка. И это быстро приводит к необходимости управлять лимитами, ликвидностью и устойчивостью портфеля в стресс-сценариях. И если нет прозрачной системы лимитов, стоп-механизмов и регулярной проверки сценариев, хедж становится источником новых рисков.

Альп Озкан, заместитель руководителя по рыночным рискам, QNB Türkiye (Турция), поделился логикой, как последовательно пройти путь от определения валютной экспозиции до выбора хеджирования и ежедневного контроля, особенно когда рынок становится нервным, а ликвидность ー ограниченной.

Как выстроить управление FX-риском

Специалисты QNB Türkiye исходят из простой последовательности:

- сначала делаем валютную экспозицию видимой (включая баланс и деривативы),

- затем измеряем риск метриками и стресс-сценариями,

- после ー выбираем инструменты под тип риска и ограничения рынка,

- и закрепляем все процессом: лимиты, stop-loss, мониторинг, пересмотр моделей и политик.

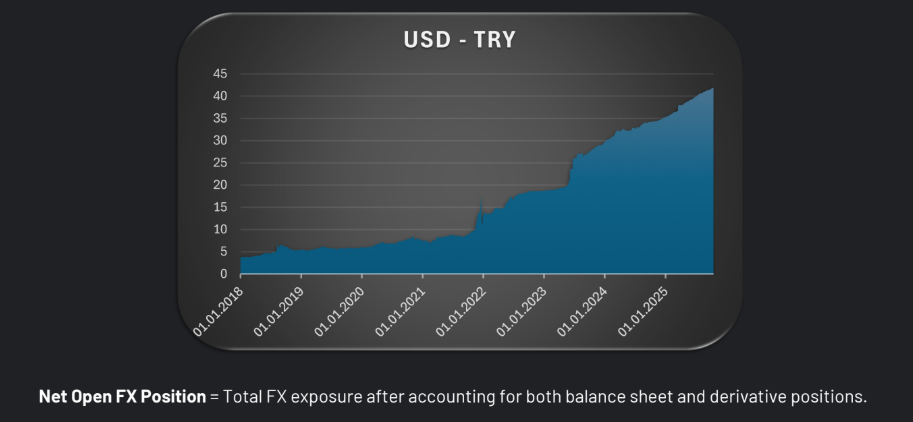

Такой порядок важен, потому что риск часто создает не только валютная позиция на балансе, но и деривативные сделки, которые включают валютный компонент. Поэтому отправная точка ー Net Open FX Position: открытая валютная позиция с учетом того, что есть в балансе, и того, что добавляют производные инструменты. Когда эта экспозиция определена, становится возможным управлять ею не реактивно, а через заранее согласованные рамки.

Дальше мы разделяем валютный риск по природе и горизонту. Это помогает не смешивать разные задачи в один универсальный хедж:

- Транзакционный риск ー краткосрочный риск денежных потоков. Его обычно хеджируют форвардами, валютными свопами и кросс-валютными свопами.

- Бухгалтерский (translation) риск ー возникает, когда операции ведутся в одной стране, а часть структуры и отчетности связана с другой юрисдикцией: это добавляется к балансовой позиции, и волатильность валюты может быть как выгодной, так и рискованной.

- Экономический риск ー связан со стратегией: как валютные движения отражаются на конкурентоспособности и стоимости бизнеса. Это риск управленческих решений на уровне совета директоров. При ошибках компания может стать уязвимой на внешних рынках.

Таким образом, мы сначала определяем, какой именно риск управляем (и на каком горизонте), затем ー какими лимитами и проверками он ограничен. И только после этого выбираем хеджирование, которое укладывается в рамку и не создает новых рисков.

3. Как мы измеряем FX-риск: метрики и регулярные проверки

Когда экспозиция определена, следующий шаг ー сделать риск измеримым и сопоставимым с лимитами. Мы используем набор метрик и процедур, который поддерживает ежедневное управление:

- Value-at-Risk (VaR 99%) ー оценка потенциального дневного убытка в нормальных условиях.

- Expected Shortfall (ES 97,5%) ー оценка хвостового риска за пределами VaR, более чувствительная к стрессовым режимам.

- Greek sensitivities (Delta, Vega, Gamma) ー чувствительности, которые мы мониторим через риск-дашборды; они особенно важны, когда в портфеле есть опционные компоненты.

- Stop-loss framework ー дневные и накопленные триггеры, чтобы ограничивать убытки.

- Stress testing и scenario analysis ー проверки устойчивости к экстремальным валютным и ликвидностным шокам и оценка последствий сценариев.

- Reporting cadence ー ежедневные дашборды, еженедельные стресс-отчеты, ежемесячный комитет.

Важный момент: мы не замыкаемся на одной модели. Для сравнения и проверки используем несколько методов расчета риска: параметрический, исторический и Монте-Карло.

Отдельно про Greeks. Мы используем Greeks (греческие параметры) как короткий язык, чтобы быстро понимать, к чему именно чувствителен портфель и что с ним произойдет при изменении ключевых факторов рынка. Это особенно важно для опционов, потому что их поведение часто нелинейное.

- Delta ー показывает, насколько изменится стоимость позиции при небольшом изменении цены базового актива (по сути, чувствительность к движению цены).

- Vega ー показывает, насколько изменится стоимость позиции, если изменится волатильность. Для опционов это критично, потому что при росте/падении волатильности их цена может заметно меняться даже без сильного движения курса.

- Gamma ー показывает, как быстро меняется Delta, когда меняется цена. Это и есть нелинейность: при движении рынка чувствительность позиции может усиливаться, и риск начинает расти быстрее, чем ожидается по линейной логике.

Инструмент выбирается под риск, горизонт и ограничения рынка

Дальше ー выбор инструмента. Здесь мы отталкиваемся от трех вещей: тип риска, горизонт, ликвидность/доступность.

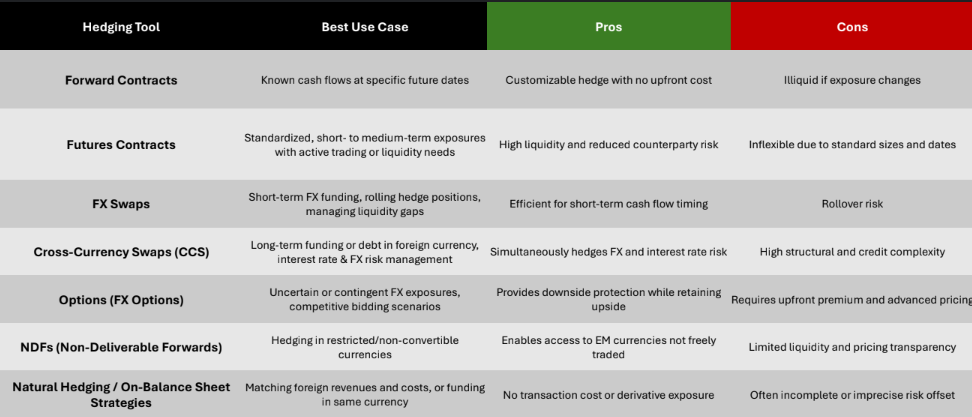

Форварды

Используем, когда известны денежные потоки и даты. Плюсы: гибкость под конкретную дату и отсутствие upfront-стоимости. Минус: если экспозиция меняется, позиция становится менее удобной и может быть менее ликвидной.

Фьючерсы

Подходят для стандартизированных экспозиций и ситуаций, где важны ликвидность и снижение контрагентского риска. Ограничение ー стандартные размеры и даты.

FX-свопы

Используем для краткосрочного FX-финансирования, «rolling»-хеджей и управления разрывами ликвидности. Ключевой риск ー rollover risk.

Кросс-валютные свопы (CCS)

Нужны, когда задача ー долгосрочное фондирование/долг в иностранной валюте и одновременное управление процентным и валютным риском. Ограничение ー высокая структурная и кредитная сложность.

Опционы

Используем для неопределенных или условных экспозиций (в т.ч. конкурентные тендеры): дают защиту снизу с сохранением потенциала, но требуют upfront-премии и продвинутого ценообразования/контроля.

NDF

Инструмент для ограниченных/неконвертируемых валют: позволяет хеджировать, когда прямой рынок ограничен. Минусы ー ограниченная ликвидность и прозрачность ценообразования.

Natural hedging / балансные стратегии

Матчинг валютной выручки и затрат, или фондирование в той же валюте. Плюс ー нет транзакционных издержек деривативов, минус ー часто неполное/неточное совпадение.

Когда рынок сужается, на передний план выходит расширение набора рабочих вариантов. В таких режимах особенно полезны инструменты и подходы, которые позволяют сохранять управляемость: гибкие хеджи (включая частичные и rolling-стратегии), NDF для ограниченных валют, а также балансные решения и валютные буферы.

Как мы структурируем процесс FX-хеджирования в банке

Мы закрепляем управление FX-риском в виде единой практики:

- унифицируем FX-политики и governance в разных сущностях/подразделениях,

- определяем риск-аппетит и рамку эскалации,

- строим мониторинг и отчетность,

- интегрируем VaR, ES и Greeks в ежедневное управление,

- используем layered hedging и диверсификацию контрагентов,

- регулярно пересматриваем и обновляем политики,

- следим, чтобы стратегия фронт-офиса была согласована с risk governance.

Если нет общей политики и процедур, риск начинает плавать между продуктами и подразделениями, а решения становятся реактивными.

Управление валютным риском на фоне геополитической нестабильности

В условиях санкций, капитал-контроля и ограничений конвертируемости мы выделяем риски и заранее задаем действия:

- раннее стресс-тестирование экстремальных геополитических сценариев,

- FX-буферы в USD/EUR и глобальные кредитные линии,

- гибкие хеджи (опционы, частичные или rolling-стратегии),

- сокращение теноров и высокая маневренность,

- диверсификация по регионам и контрагентам,

- кризисные плейбуки и диалог с регулятором.

Ошибки чаще всего возникают не из-за нехватки инструментов, а из-за масштаба, сложности и разрыва между «сделкой» и управлением риском.

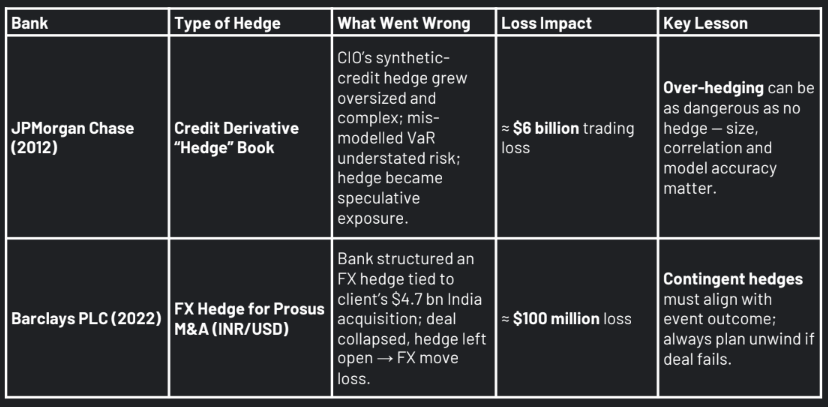

- JPMorgan (2012): кредитная «хедж-книга» стала слишком большой и сложной; неправильно смоделированный VaR занижал риск, и хедж фактически превратился в спекулятивную экспозицию. Итог ー около $6 млрд торгового убытка. Ключевой вывод: over-hedging может быть так же опасен, как отсутствие хеджа.

- Barclays (2022): FX-хедж был привязан к M&A-событию (INR/USD); сделка не состоялась, хедж остался открытым и дал около $100 млн потерь. Вывод: условные хеджи должны соответствовать исходу события; unwind нужно планировать заранее.

Практические выводы: что стоит взять в работу

Если собрать все в один чек-лист, то для управляемого FX-хеджирования нам нужны:

- единое определение экспозиции (Net Open FX Position) и прозрачные лимиты;

- набор метрик и процедур (VaR/ES/Greeks/stop-loss/стрессы) с регулярной отчетностью;

- выбор инструмента под риск/горизонт/ликвидность, без попытки закрыть все одной конструкцией;

- готовность к ограничениям: буферы, гибкие стратегии, диверсификация контрагентов и теноров;

- дисциплина governance: согласование фронт-офиса и риск-контуров, регулярное обновление политик.

И напомледок, базовый принцип для всей системы: «Хеджируй, когда можешь, а не когда вынужден».

Турция 2026 для бизнеса: устойчивость экономики, курс и ключевые риски

Компании, планирующие работу в Турции в 2025–2026 годах, сталкиваются с практическим вопросом: текущая нормализация — это начало устойчивой траектории или временная передышка, которую может разрушить первый же шок. Шевин Экинджи (Şevin Ekinci) объясняет, почему 2026 год станет точкой, где это станет понятно: какие внутренние показатели важны для Турции, как меняется внешний фон и какие два риска способны быстро развернуть ситуацию обратно.

Валютная волатильность и маржа банка: как измерить эффект и настроить FTP

Почему «ядро» депозитов без срока нельзя считать по инерции: резкие движения ставок, разрыв между исторической моделью и текущим поведением, и что нужно проверять.