Международный стандарт IFRS 9: как нерыночные условия меняют оценку кредита

Почему после обычной реструктуризации кредита у вас внезапно расходятся номинальный остаток и балансовая стоимость ー и при чем тут IFRS 9? Якоб Лавред, Senior Quantitative Risk Analyst в Handelsbanken, показывает практическую логику стандарта: от справедливой стоимости и правила «цена сделки ≈ справедливая стоимость» до роли эффективной процентной ставки (EIR), модификаций с порогом 10% и согласования денежных потоков для IRRBB/EVE, чтобы отделять процентный риск от кредитных и коммерческих надбавок.

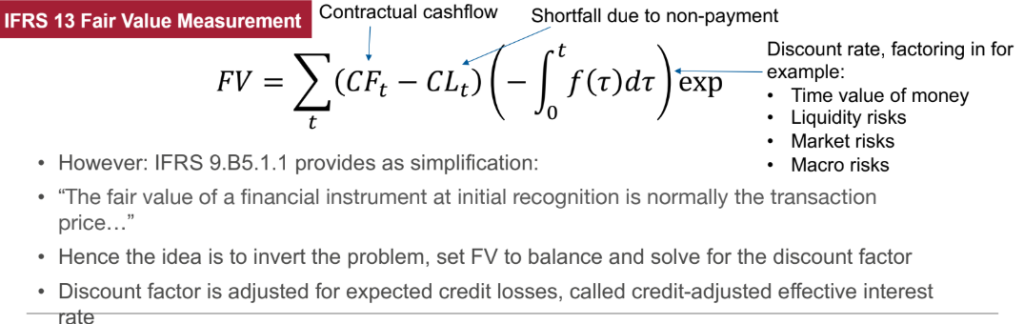

Справедливая стоимость актива ー стартовая точка

Международный стандарт IFRS 9 требует, чтобы при первом признании финансовый актив отражался по справедливой стоимости. По сути это приведенная стоимость будущих денежных потоков. Мы берем договорные платежи (contractual cashflows), учитываем, что часть денег может не поступить из-за неплатежей (shortfall due to non-payment), и затем дисконтируем эти потоки.

При этом ставка дисконтирования ー это не только стоимость денег во времени. В ней могут быть и другие компоненты: премии за ликвидность, рыночные и макро-риски.

В торговой книге справедливая стоимость чаще всего читается просто: есть рынок ー есть цена. В банковской книге начинается дискомфорт: по многим кредитам нет ликвидного рынка, а значит, «рыночная цена» не наблюдается. Теоретически это бы вело к необходимости полноценной модели оценки для каждого кредита при выдаче.

И здесь появляется упрощение, без которого стандарт было бы трудно применять на больших портфелях.

Цена сделки как замена справедливой стоимости

IFRS 9 допускает простую практическую опору: обычно можно считать, что справедливая стоимость при первоначальном признании равна цене сделки. То есть ー сколько реально выдали/купили, столько и признаем на старте.Без этого допущения пришлось бы каждый раз строить отдельную оценку: какую ставку дисконтирования выбрать, какие премии за риск в нее заложить и почему именно они соответствуют фактической цене сделки.

Но у этой логики есть границы. Она перестает работать, когда условия нерыночные (off-market). Типовые случаи:

- внутригрупповые сделки, например кредит дочерней компании под 0%;

- проблемные активы после существенного изменения условий;

- льготные продукты, где ставка специально ниже рыночной.

Важно: нерыночные условия обычно означают, что в сделке есть дополнительная экономическая составляющая, помимо самого кредита ー например, льгота или элемент вознаграждения. Чтобы это увидеть, проще всего разобрать конкретный пример.

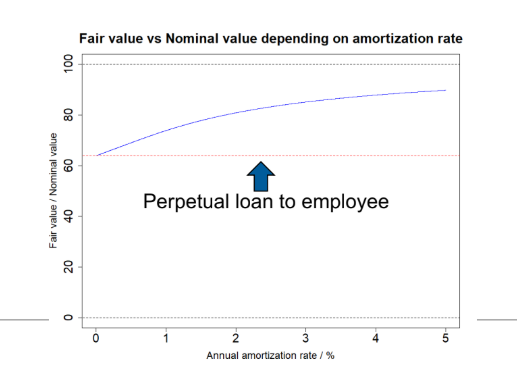

Льготный кредит сотруднику: один договор ー две части

Возьмем кредит сотруднику по льготной ставке. В нашем примере ставка для сотрудника ー 2,25%. Рыночная ставка для похожего кредита ー 3,52%.

Если смотреть только на договор, ставка ниже ー значит, кредит дешевле. Но для учета важно другое: разница между 2,25% и 3,52% ー это экономическая выгода для сотрудника.

Поэтому такой инструмент логично разделить на две составляющие:

- Кредит на рыночных условиях.

- Бенефит сотруднику (employee benefit asset) ー выгода, связанная с вознаграждением персоналу. Этот бенефит списывается во времени равномерно, как дополнительное вознаграждение.

Эффект видно даже на простом допущении. Если предположить, что основной долг не погашается вообще, а платятся только проценты, то справедливая стоимость такого кредита будет около 63,5% от номинала. Причина: проценты по льготной ставке мы приводим к текущей стоимости по рыночной ставке.

Если основной долг все-таки амортизируется (то есть гасится), картинка меняется. Льгота существует меньше времени, потому что база кредита сокращается. Поэтому меняется и соотношение между справедливой и номинальной стоимостью.

То есть, если условия нерыночные, стандарт заставляет отделять “кредитную” часть от дополнительной экономической выгоды. А дальше это влияет на расчет EIR (эффективной процентной ставки), на амортизированную стоимость и на то, как формируется процентный доход.

И здесь появляется следующий вопрос: если в сделке есть разные части и риск-премии, то по какой ставке дальше считать процентный доход и как учитывать кредитные потери? В IFRS 9 ответ завязан на эффективную процентную ставку (EIR).

Амортизированная стоимость: почему IFRS 9 держится на EIR

Как связать учет и риск так, чтобы расчеты работали в банке, где данные и системы разделены? Раньше обсуждался подход, который по логике был ближе к справедливой стоимости: считать все сразу, с учетом кредитных потерь, но дисконтировать фиксированной ставкой. Но чтобы посчитать кредит-скорректированную эффективную ставку (credit-adjusted EIR), нужно в одном месте собрать два типа данных:

- договорные денежные потоки (обычно это учетные системы),

- прогноз кредитных потерь (обычно это риск-системы).

Во многих банках эти контуры живут отдельно. Поэтому IFRS 9 закрепил решение, которое укладывается в такое разделение:

- сначала мы считаем EIR только по договорным потокам ー как будто потерь нет;

- затем считаем ожидаемые кредитные потери (ECL) и дисконтируем их по этой же EIR.

В итоге получается простая конструкция:

амортизированная стоимость (amortized cost) = валовая балансовая стоимость (gross carrying amount) – ECL.

Здесь важно понимать один момент. По рискованным кредитам ставка обычно выше ー в ней уже есть компенсация за риск. И эту же ставку IFRS 9 использует, чтобы приводить ECL к текущей стоимости. Поэтому EIR в этой модели ー центральный параметр: от него зависят и процентный доход, и то, как кредитные потери отражаются в оценке/учете.

Всегда ли EIR всегда остается одной и той же? В большинстве случаев ー да. Однако есть исключение, где стандарт разрешает (и требует) пересмотр: инструменты с плавающей ставкой.

Когда EIR меняется: плавающая ставка и две практики

FRS 9 допускает периодический пересчет будущих денежных потоков, чтобы отразить изменения рыночных ставок. И если мы так пересчитываем потоки, то EIR тоже меняется. Смысл в том, что стандарт пытается отделить процентный риск от кредитной части, чтобы движение ставок не искажало оценку кредитных потерь.

Дальше все упирается в практику: как прогнозировать будущие плавающие платежи? Обычно выбирают один из двух подходов.

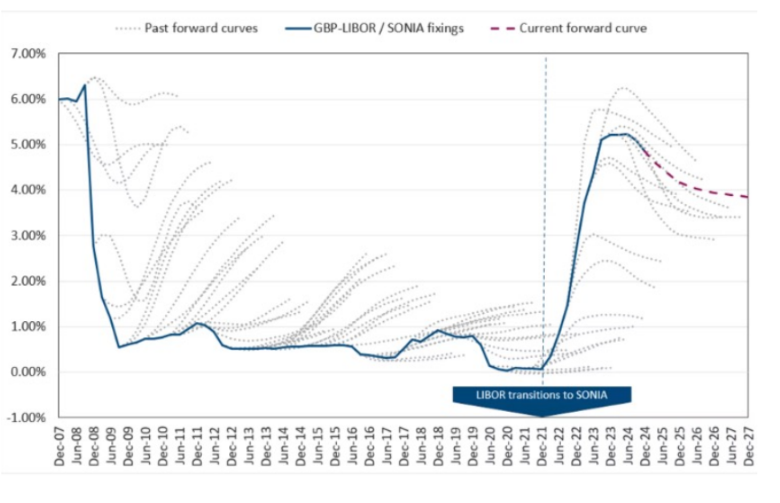

1) По форвардной кривой (forward rates ー форвардные ставки).

Будущие платежи строятся на основе форвардных ставок. Это вносит в расчеты волатильность рыночных ставок и требует интеграции кривых в расчетную схему.

2) “Плоская форвардная” (flat forward curve approximation).

Мы предполагаем, что текущая плавающая ставка останется такой же, и меняем расчет только тогда, когда ставка реально изменилась.

Важная оговорка: если в продукте есть фиксированные комиссии (origination fees и т. п.), EIR нужно получать через расчет, то есть регулярно решать уравнение. А это уже вопрос качества данных и того, как устроена продуктовая и учетная архитектура.

Но плавающая ставка ー не единственный случай, когда меняются будущие денежные потоки. Иногда потоки пересматриваются из-за того, что меняются поведенческие предположения о клиенте и продукте. И здесь IFRS 9 ведет себя иначе.

Если изменились не ставки, а поведение

Допустим, мы обновили предположения по attrition (оттоку / досрочному уходу клиентов или закрытию продукта).

В таких случаях логика IFRS 9 следующая:

- EIR остается прежней (той, что была при первоначальном признании).

- Мы пересчитываем gross carrying amount (валовую балансовую стоимость) как приведенную стоимость обновленных договорных потоков, дисконтируя их по исходной EIR.

- Разницу между «было» и «стало» признаем в P&L.

Эффект напрямую влияет на финансовый результат, но его легко не заметить, потому что в обсуждениях IFRS 9 обычно доминируют ECL и стадии. Здесь причина другая, и если ее не выделить отдельно, она может потеряться в настройке моделей, отчетности и контрольных процедур.

Есть и более жесткий случай: мы меняем сами условия договора. И тогда IFRS 9 задает развилку, которую многие запоминают по одной цифре ー 10%.

Модификации и порог 10%

Возьмем пример: 15-летний аннуитетный кредит: APR 9%, платеж 1,01% от остатка в месяц. Через год клиент просит снизить ставку, банк соглашается. Дальше мы сравниваем «до» и «после» через приведенную стоимость, используя исходную EIR (в примере ー 9,38%).

Сценарий 1. Модификация (<10%)

Ставку снижаем до 8%. Платеж падает с 1,01% до 0,96%. Для такого аннуитетного кредита используется практическое упрощение: PV меняется примерно пропорционально платежам. Получаем PV ≈ 94,5%, то есть потеря 5,5%.

Что это означает в учете:

- инструмент остается тем же (признание не прекращается);

- валовая балансовая стоимость сразу уменьшается на 5,5% через P&L;

- EIR не меняется.

Следствие для данных простое: gross carrying amount может стать меньше nominal balance (номинального остатка), и система должна это выдерживать.

Сценарий 2. Новый инструмент (>10%)

Ставку снижаем до 7%. Платеж падает с 1,01% до 0,90%. PV ≈ 89,2% ー снижение больше 10%.

Тогда логика другая:

- старый кредит прекращает признаваться;

- признается новый кредит, который фактически рефинансирует старый;

- если условия коммерческие, справедливая стоимость нового кредита примерно равна балансу.

Есть важное последствие для риска: при оценке SICR (significant increase in credit risk ー значительное увеличение кредитного риска) «точка выдачи» для нового кредита ー это сегодня, поэтому PD на дату выдачи становится текущим PD.

Отдельный случай: forbearance

Если ставка снижается из-за финансовых трудностей клиента (forbearance ー льготная реструктуризация), справедливая стоимость нового кредита будет ниже баланса: нужно учитывать и изменения рыночных ставок, и изменение кредитного риска. Если актив уже в Stage 3, новый кредит становится POCI (purchased or originated credit-impaired ー кредитно-обесцененный при возникновении), и расчет идет по другой схеме.

Похожая проблема всплывает и в расчете процентного риска банковской книги. Там тоже можно получить странный результат, если механически совместить не те потоки и не тот дисконт.

Почему EVE может завышаться: дело в потоках, а не в ставке

IRRBB (interest rate risk in the banking book) ー это оценка процентного риска в банковской книге: как изменения рыночных ставок влияют на стоимость и чувствительность кредитов, депозитов и других «неторгуемых» позиций банка. Один из ключевых показателей здесь ー EVE (economic value of equity), то есть экономическая стоимость капитала: текущая стоимость активов минус обязательства при заданном сценарии ставок.

На практике EVE часто считают так: берем будущие платежи и дисконтируем их по безрисковой ставке (risk-free). Но есть вопрос, который дает половину результата: какие именно платежи мы дисконтируем?

Если взять договорные потоки как есть, можно получить нереалистичную оценку. Причина в том, что ставка по кредиту обычно включает не только чистый процентный риск, но и премии за другие риски.

В примере: необеспеченный 15-летний аннуитетный кредит с APR 11% при дисконтировании по безрисковой кривой дает стоимость около 1,63. Это сигнал, что мы смешали разные вещи: безрисковый дисконт и потоки, в которых уже сидят премии за риск.

Чтобы сделать расчет согласованным, ставку дисконтирования раскладывают на две части:

f(t) = f_risk-free(t) + cm(t)

где cm(t) ー commercial margin (коммерческая маржа), то есть надбавки «за все, кроме чистого процентного риска».

Дальше коммерческую маржу переносят из ставки в денежные потоки и получают преобразованные потоки (transformed cashflows). В них:

- убирают ожидаемые кредитные потери (credit losses);

- и дополнительно очищают все, что относится к коммерческой марже.

Только после этого EVE начинает отражать то, ради чего ее считают в IRRBB: эффект изменения рыночных ставок, а не смесь процентного риска с кредитным и другими надбавками.

Что можно взять в работу

Если свести все к практическим проверкам, то мы бы смотрели на шесть вещей:

- Где вы приравниваете цену сделки к справедливой стоимости ー и как отдельно отмечаете нерыночные случаи (off-market).

- Различают ли ваши системы номинальный остаток (nominal balance) и валовую балансовую стоимость (gross carrying amount) ー особенно после модификаций <10%.

- Как вы пересчитываете EIR по инструментам с плавающей ставкой (floating rate): по форвардной кривой или через “плоское” приближение (flat forward) ー и почему выбрали именно так.

- Отдельно ли вы отслеживаете эффект в P&L, когда меняются поведенческие допущения (например, attrition).

- Понятно ли у вас, что происходит при 10%: когда это модификация, когда ー новый инструмент (derecognition), и как это сдвигает базу для SICR через PD.

- Согласованы ли потоки для IRRBB/EVE с безрисковым дисконтированием: убраны ли из них кредитные потери (credit losses) и коммерческие надбавки (commercial margins).

Итог

IFRS 9 удобно воспринимать как стандарт про ECL. Но по логике он начинается со справедливой стоимости, опирается на правило «цена сделки ≈ fair value», а дальше строит амортизированную стоимость через связку EIR → ECL. Изменения рыночных ставок выделяются отдельно (для floating rate), остальные пересмотры оценок идут через P&L. И когда вы переходите к IRRBB/EVE, та же логика требует привести денежные потоки в порядок: иначе вместо процентного риска вы получите смесь разных факторов.

Проблема не в ставках, а в датах: где банк незаметно теряет деньги

Как казначейство выстраивает управление процентным риском в период волатильных ставок: почему одного BP01 недостаточно, как связать риск в стоимости с процентным доходом (NII/NIM), и где на практике прячется рефиксинг-риск из-за несовпадения дат переустановки ставок.

Высокая ликвидность — не всегда хорошо: как задать правильные уровни

Как определить правильный уровень ликвидности, если высокий показатель еще не гарантирует оптимальности? Разбираем практичную рамку: разделение ликвидности на риск-буфер и управляемый ресурс под стратегию, лестницу целевых уровней и роль FTP в удержании ликвидности в рабочем коридоре.