Проблема не в ставках, а в датах: где банк незаметно теряет деньги

Марко Фишер

один из ведущих ипотечных банков Германии

Эксперт в сфере казначейства и финансовых рынков

Что делать, если ставки то взлетают, то разворачиваются вниз, а любая ошибка в управлении процентным риском может стоить банку маржи? Марко Фишер, руководитель ALM/Markets и практик казначейства с многолетним опытом, делится подходом, который помогает управлять риском системно. Рассказываем, почему одного контроля по BP01 недостаточно, как связать решения по хеджированию с чистым процентным доходом (NII) и стоимостью фондирования, и где на самом деле прячется рефиксинг-риск.

Казначейство и внутренняя цена риска

Казначейство — это функция, через которую в банке проходит ликвидность и сходятся ключевые денежные потоки. Здесь же концентрируются основные рыночные риски — в первую очередь процентный, а также валютный и риски ликвидности. И именно на уровне казначейства эти риски попадают в финансовый результат: в процентные доходы и расходы, маржу и общий P&L.

Чтобы этот механизм был управляемым, нужен ясный внутренний принцип: как бизнес-подразделения передают казначейству риск и по какой логике он оценивается внутри банка. Для этого существует FTP (funds transfer pricing) — внутренняя трансфертная цена. В логике казначейства FTP — это правило, которое задает, по какой цене казначейство принимает на себя процентный риск и ликвидность от клиентского бизнеса.

FTP мы строим по принципу сопоставимых сроков: внутреннюю цену привязываем к рыночному ориентиру той же длительности и фиксируем в момент сделки на весь её срок. На практике это означает следующее. Если бизнес выдает клиенту кредит с фиксированной ставкой на 5 лет, мы берём рыночную цену соответствующего срока — например, ориентируемся на 5-летний своп — и по этой логике формируем внутреннюю цену. Для бизнеса это важно: маржа становится понятной и сопоставимой, её можно фиксировать и управлять ею на уровне продуктовых решений.

Но здесь есть принципиальный нюанс. То, что маржа зафиксирована на уровне бизнес-подразделения через FTP, ещё не означает, что она автоматически защищена на уровне банка в целом. Дальше ответственность переходит к казначейству: мы должны управлять общей процентной позицией банка — и делать это так, чтобы решения по хеджированию и управлению риском не уничтожили маржинальность уже на уровне всего баланса.

И вот тут возникает следующий вопрос: как именно мы измеряем процентный риск и чем управляем на ежедневной основе? Во многих банках первый ответ — BP01 (цена одного базисного пункта).

Почему одного BP01 недостаточно

На практике процентный риск часто управляется через BP01 — это чувствительность стоимости позиции к изменению ставок на 1 базисный пункт (0,01%). Проще говоря, BP01 отвечает на вопрос: насколько изменится стоимость нашей позиции, если кривая ставок сдвинется совсем немного.

Этот инструмент действительно удобен. Он дисциплинирует риск-позицию, помогает видеть «гэпы» по срокам (где у нас избыток или нехватка риска), задавать лимиты и понимать, где и чем хеджировать — например, через свопы.

Но у BP01 есть встроенное ограничение: он показывает риск в стоимости, а не в доходности. И если мы управляем только этой метрикой, можно получить аккуратный профиль чувствительности — и при этом ухудшить то, ради чего банк вообще держит баланс: процентный доход и маржу.

Именно поэтому, когда мы смотрим только на BP01, мы становимся слепыми на один глаз. Нам не хватает понимания, какой средний купон (средняя ставка) сидит внутри каждой корзины риска.

Почему это важно? Допустим, по позиции средний купон — 3%, а рынок уже на 4%. Если начать активно хеджировать, мы можем фактически отдать 1%. А когда средняя маржа в банковской модели — порядка 1,5–1,6%, такой шаг способен съесть большую часть результата.

Отсюда вывод: одной оптики недостаточно. BP01 нужен, но рядом с ним должен быть второй “глаз”, который удерживает нас в логике процентного дохода.

Второй глаз: NII, NIM и стоимость фондирования

Если BP01 отвечает на вопрос «что будет со стоимостью портфеля при движении ставок», то второй взгляд отвечает на вопрос «что будет с процентным результатом банка».

Здесь используется несколько базовых показателей:

- NII (Net Interest Income) — чистый процентный доход: разница между процентными доходами и процентными расходами.

- NIM (Net Interest Margin) — процентная маржа: тот же NII, но приведённый к масштабу баланса (чтобы сравнивать периоды и банки).

- CoF (Cost of Funds) — стоимость фондирования: средняя ставка, по которой банк привлекает ресурсы (в среднем по обязательствам).

- Annualize — приводить показатель к годовому виду, чтобы не зависеть от того, в каком месяце мы проводим измерение.

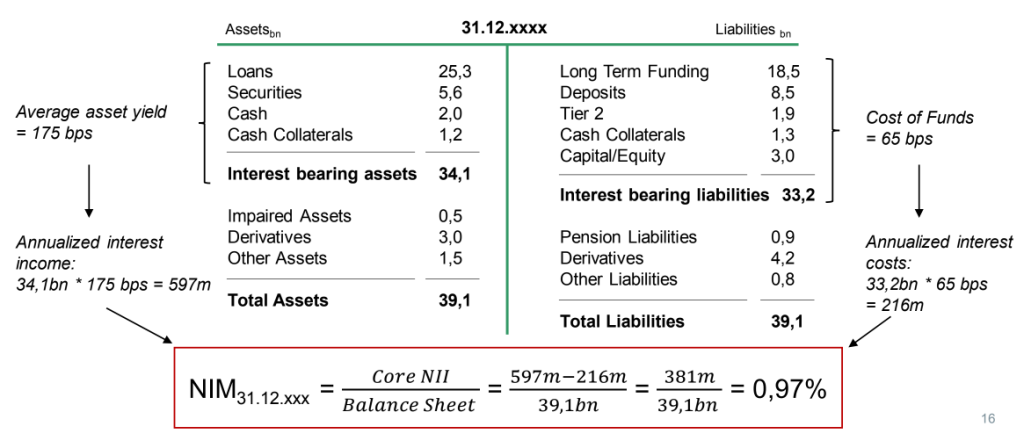

На простом числовом примере это выглядит так: если средняя доходность активов — 175 bps (то есть 1,75%), а стоимость фондирования — 65 bps (0,65%), то, считая процентные доходы и расходы в годовом выражении, можно получить ориентир по марже; в данном примере итоговая NIM получается 0,97%.

Если разложить расчёт на пальцах, логика такая: берём объем процентных активов и умножаем на их среднюю доходность — получаем годовой процентный доход (в примере: 34,1 млрд × 1,75% ≈ 597 млн).

Затем берём объем процентных обязательств и умножаем на среднюю стоимость фондирования — получаем годовой процентный расход (33,2 млрд × 0,65% ≈ 216 млн).

Разница даёт чистый процентный доход (NII) ≈ 381 млн, а чтобы получить NIM, мы делим этот NII на общий баланс (381 млн / 39,1 млрд ≈ 0,97%).

При этом важно держать в голове ограничение расчёта. Часто такие оценки делаются в предположении constant balance sheet — то есть как будто баланс в течение года не меняется. В реальности он меняется всегда. Учесть плановую динамику возможно, но это уже другой объём расчётов и другой контур данных.

Почему всё равно стоит держать эту перспективу? Потому что процентный доход — ключевой источник P&L банка. BP01 помогает управлять чувствительностью, но только NII/CoF показывает, не рушим ли мы экономику банка собственными решениями по хеджу.

Отсюда появляется правило: прежде чем делать свопы, нужно понимать не только BP01-эффект, но и среднюю ставку (average coupon) внутри корзины/гэпа и то, как сделка изменит экономику. И как раз на этом месте обычно всплывает риск, часто теряется — потому что дело не только в сроках, а ещё и в календаре.

Где прячется риск: даты переустановки и квартальный перекос

Refixing risk — это риск из-за несовпадения дат переустановки ставок по активам и по обязательствам. На бумаге у нас может быть похожая срочность, но в реальности деньги пересчитываются в разные дни — и из этого собирается волатильность.

Типовая картина такая: на стороне активов (кредитного бизнеса) переустановки ставок часто смещаются к концу квартала, а на стороне обязательств — распределены более равномерно в течение года. И управлять этим «в лоб» почти невозможно. Можно попытаться перестроить клиентский календарь, но клиенты не будут делать риск-менеджмент банка — у них своя логика. Поэтому реальный рычаг находится внутри казначейства: мы должны синхронизировать работу funding desk и даты роллов/хеджей с тем, как устроена активная сторона.

Refixing risk часто растет не потому, что кто-то ошибся в расчётах, а потому что функции живут отдельно. Если календарь активов и календарь пассивов не сводятся в одну картину, риск накапливается между подразделениями — до тех пор, пока не начинает бить по результату.

Как измерить такой риск и что бывает, если его пропустить

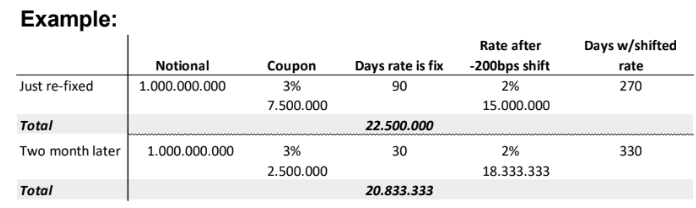

Чтобы этим управлять, мы переводим «календарную проблему» в цифры через стресс-сценарий со сдвигом кривой на 200 б.п. (bps, базисные пункты: 200 bps = 2 процентных пункта). Риск меняется в зависимости от того, где мы находимся внутри квартала — ближе к дате переустановки он нарастает, после переустановки резко “схлопывается”.

Упрощенный пример: берём 1 млрд номинала и квартальный купон 3%. Сразу после переустановки ставка фиксирована на 90 дней, а “риск-период” — 270 дней. В сценарии −200 bps ставка становится 2%, и в расчёте получается 22 500 000. Проходит два месяца: фиксированная часть — уже 30 дней, риск-период — 330 дней, и результат — 20 833 333. Смысл здесь один: даже при одинаковом сроке профиль риска зависит от календаря. Если такой риск вовремя не держать в рамке, он быстро превращается в выход из лимитов.

Что мы делаем в такой ситуации по сути? Мы применяем shift fixings — гармонизируем даты переустановки ставок активов и обязательств, то есть переносим критические переустановки из «плохих» месяцев с помощью набора свопов с разными датами ролла.

У такого решения есть определенный баланс:

- плюс: можно внедрить быстро и сравнительно недорого;

- минус: почти всегда требуется большой объем деривативов, а значит цепляются другие KPI (например, размер баланса и близкие к нему показатели).

Вывод: рефиксинг-риск лучше ловить заранее. Когда мы доводим до выхода из лимитов, решения остаются, но цена быстрого исправления почти всегда оказывается слишком высокой.

Что нужно, чтобы управлять риском системно

Первое — так называемый “хаускипинг”, базовая управляемость. Важно не смотреть только в один карман риска и не усложнять там, где можно начать с очевидного. Сначала мы смотрим на экспозиции и проверяем, совпадают ли они. Во многих случаях часть риска уже естественно компенсируется внутри баланса — и тогда на рынок имеет смысл выводить только остаток, только если это действительно нужно.

Дальше логика обычно строится по шагам — от внутреннего баланса к рынку:

- Свести позиции внутри баланса. Максимально увязать активы и обязательства в сопоставимых сроках, чтобы не хеджировать то, что и так закрыто естественно.

- Правильно описать депозиты без срока. Для NMD (non-maturity deposits) — депозитов без фиксированного срока — мы используем модель репликационного портфеля: часть ведёт себя как overnight (более волатильная), часть — как более длинный, стабильный компонент. Здесь же важен параметр deposit beta — насколько клиентская ставка реально следует за рыночной (pass-through).

- Учесть неочевидные позиции. Например, капитал без процентных выплат (non-interest-paying equity) или пенсионные обязательства — их тоже можно переводить в риск-метрики через компенсирующие позиции (в терминах чувствительности вроде BP01), чтобы видеть полный риск-профиль.

- И только потом — внешний хедж. Когда мы понимаем остаточный риск, мы можем делать external hedge — внешний хедж на рынке, стараясь держать объем деривативов минимально необходимым.

Чтобы эта логика реально работала, нужен скелет системы:

- ИТ-контур: система фронт-офиса для сделок и независимая система риск-контроля, которая позволяет делать симуляции и смотреть на риск не глазами трейда, а глазами контроля.

- Данные: по корзинам сроков нам нужны номиналы, BP01, средний купон, тип ставки (фикс/плавающий) и тенор, IFRS-категория, годовой (annualized) NII/NIM и возможность стресс-симуляций (сдвиг кривой, переустановки ставок).

- Governance: риск-аппетит и лимиты, процессы и политики, понятное разделение ролей между казначейством и ALCO.

Очень часто именно этого базового набора не хватает. И тогда управление процентным риском превращается в реакцию на внешние обстоятельства, а не в систему.

Итог

Если собрать всё в одну линию, получается не “рецепт хеджирования”, а управленческая конструкция.

Мы начинаем с прозрачной внутренней логики передачи риска через FTP — иначе бизнес и казначейство живут в разных экономиках. Затем признаёт ограниченность одного BP01: без среднего купона и без оптики NII/CoF легко улучшить профиль чувствительности ценой маржи. И, наконец, мы держим в поле зрения календарную природу риска: рефиксинг-даты могут тихо накапливать риск и вынуждать к крупным действиям уже в режиме breach.

В этом смысле главное — не отдельные инструменты, а порядок мышления: сначала прозрачность и базовая управляемость, затем две перспективы управления (стоимость и доход), и только потом — рынок и деривативы, в минимально необходимом объеме.

Исламский банкинг в казначействе: практический кейс из Казахстана

Исламский банкинг в казначействе: как работать без процентов, но с полноценным набором инструментов для финансирования клиентов, управления ликвидностью, инвестиционного портфеля и валютных рисков. На примере казахстанского исламского банка разбираем реальные продукты — от мурабахи и иджары до сукук и инвестиционных депозитов Вакала/Мудараба.

Международный стандарт IFRS 9: как нерыночные условия меняют оценку кредита

Как в IFRS 9 связаны справедливая стоимость, эффективная процентная ставка (EIR) и ожидаемые кредитные потери (ECL), почему нерыночные сделки требуют декомпозиции, и как те же принципы помогают избежать ошибок при расчете IRRBB/EVE.