Турция 2026 для бизнеса: устойчивость экономики, курс и ключевые риски

Компании, планирующие производство, закупки, экспорт или инвестиции в Турции в 2025–2026 годах, упираются в один вопрос. Это уже устойчивое возвращение к предсказуемости или временная передышка, которую может разрушить первый же шок? От ответа зависит, как закладывать валютные риски в контракты, на какой горизонт строить планы, когда масштабироваться, а когда держать паузу.

Шевин Экинджи, эксперт по макроэкономике и финансовым рынкам Турции, предлагает предлагает рассматривать 2026 год как точку, которая покажет, закрепится ли нынешняя нормализация. В статье — ее логика: какие показатели и развилки важны внутри страны, как меняется внешний фон (рост, ставки, торговые маршруты) и какие риски могут быстро развернуть траекторию обратно.

2026 год как тест на устойчивость

Я предлагаю смотреть на 2026 год как на проверку: закрепится ли нынешняя нормализация или ее снесет при первом же давлении. Чтобы это понять, достаточно держать в голове две вещи: что мы уже сделали внутри страны и какие условия сложатся вокруг нас в мире. Предлагаю сначала разобраться, что было с экономикой и политикой внутри страны. Затем — что меняется во внешней среде и почему это важно для Турции.

Важная деталь именно для Турции: я считаю обменный курс центральным элементом экономики. У каждой страны есть свои травмы: для США это, например, безработица или параметры, связанные с ВВП; а для Турции — курс. Поэтому устойчивость курса — один из главных индикаторов того, что страна выходит из кризисной зоны.

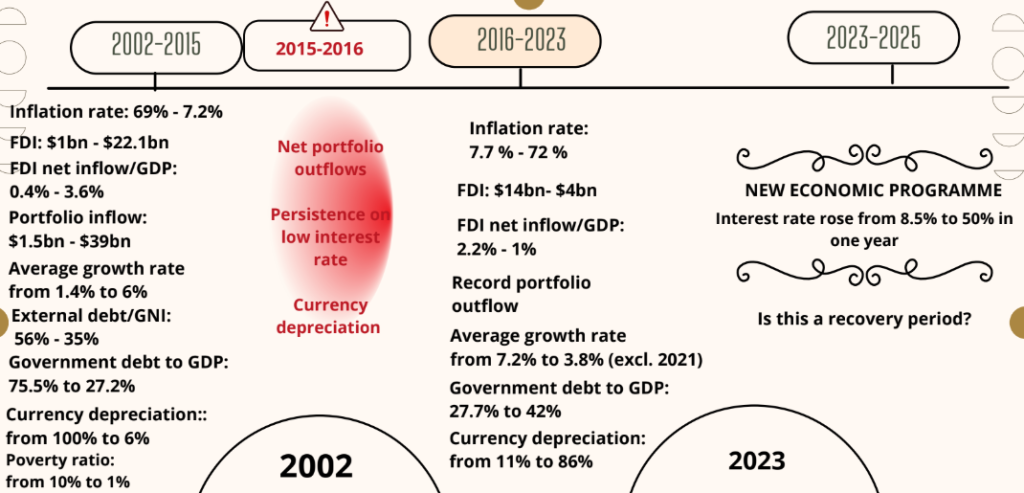

Откуда мы пришли: три периода и их показатели

1) 2001 год: кризис и развязка

В 2001 году Турция пережила тяжелый финансовый кризис. Тогда действовала фиксированная валютная система, и лира обесценилась примерно на 100%. Инфляция утроилась, достигнув трехзначных значений, а процентные ставки взлетали до 3000%. ВВП резко сократился.

Таким образом, у Турции уже был опыт, когда дисбалансы выходили из-под контроля. Именно после этого и была создана более жесткая институциональная рамка для финансового сектора.

2) 2002–2015: реформы и восстановление

После 2002 года проводились реформы и реализовывалась программа с МВФ. В результате экономика вошла в период восстановления. По моим данным:

- инфляция снизилась с 69% до 7,2% (иногда до 5–6% в отдельные месяцы);

- прямые иностранные инвестиции выросли с $1 млрд до $20–22,1 млрд;

- приток портфельных инвестиций — с $1,5 млрд до $36–39 млрд;

- средний рост ВВП — около 6% против 1,4% до 2002 года;

- госдолг к ВВП снизился с 75,5% до 27,2%;

- темпы обесценивания валюты резко замедлились — со 100% до 6–11%;

- уровень бедности снизился с 10% до 1%.

Восстановление не происходило само по себе, оно опиралось на режим, в котором снижение инфляции и стабилизация курса повышают предсказуемость. А предсказуемость — это топливо для инвестиций, торговли и долгосрочного планирования.

3) 2016–2023: период ошибок и падения

Далее наступил переломный момент. Период 2015–2016 и 2023 годов связан с экономическими ошибками и нетрадиционной политикой: агрессивное стремление к низким процентным ставкам при высокой инфляции, что противоречило экономическим основаниям. Параллельно усилилась политическая нестабильность, что дополнительно подорвало доверие инвесторов.

Показатели этого периода, по моей оценке:

- инфляция поднялась до 72%;

- ПИИ и их отношение к ВВП снизились с 2,2% до 1% по показателю FDI net inflow/GDP;

- зафиксирован рекордный чистый отток портфельных инвестиций — $18 млрд в 2022 году;

- девальвация за год — 86%;

- госдолг к ВВП вырос до 42%.

Практика показала, что дешевые деньги без контроля инфляции и без доверия к политике не создают устойчивого роста. Наоборот, высокий уровень неопределенности сокращает инвестиционный горизонт.

Где мы сегодня: признаки восстановления

Я считаю, что правительство вернулось к рациональности и приняло решительные меры, сформировав экономическую команду. Отдельно можно подчеркнуть отсутствие политического вмешательства в монетарную политику как ключевой фактор для доверия.

Макро-профиль сегодня:

- инфляция 33,3%;

- рост ВВП 3,6%;

- ключевая ставка 40,5%;

- текущий счет к ВВП –0,8%;

- госдолг к ВВП 24,7%;

- Manufacturing PMI 46,7;

- безработица 8,5%.

Снижение инфляции с 80% до 33% (и ориентир «около 30%» по итогам года) можно считать успехом, но это все еще очень высокая инфляция. Стабилизация достигается дорогой ценой: пришлось пожертвовать ростом, но мы получили стабильность. Для бизнеса это означает, что экономика переходит из режима дисбалансов в режим адаптации к более жестким финансовым условиям.

Отдельно стоит обратить внимание на динамику по курсу: снижение годовой девальвации с 86% до 18% — это важный маркер стабилизации.

Внешний фон тоже важен: мир к 2026 году

На данный момент развитые страны входят в период смягчения денежно-кредитной политики (ожидается снижение ставок). Главной неопределенностью остается динамика мирового роста: прогнозы указывают на его ослабление, в том числе из-за тарифных факторов. Глобальные ожидания по темпам роста таковы:

- развивающиеся рынки: 4,2%;

- мир: 3,2%;

- развитые экономики: 1,6%.

Также появляются новые риски для мирового производства, связанные с тарифной политикой. При этом более низкий рост и более низкие ставки в развитых экономиках создают условия, которые могут быть благоприятнее для развивающихся рынков: сниженное давление ставок, потенциальное ослабление индекса доллара, изменение торговых маршрутов.

Возможности 2026 года для Турции: что может усилить доверие инвесторов

Я выделяю сочетание глобальных и внутренних возможностей.

1) Смягчение политики в развитых странах

Если ставки в развитых экономиках снижаются, это обычно улучшает относительную привлекательность развивающихся рынков. Для Турции это важно прежде всего через каналы капитала и условий финансирования.

2) Сдвиги торговых маршрутов и потенциал экспорта

В последние годы происходила перестройка торговых маршрутов, и здесь есть потенциал: рост экспорта, рост доходов от туризма. Многое зависит от того, смогут ли компании реализовать этот потенциал и насколько политика будет этому помогать.

3) Мирный процесс и конституционная повестка

В качестве уникальных возможностей на 2026 год можно назвать:

- мирный процесс по завершению 45-летнего конфликта с РПК (Рабочая партия Курдистана), что создает огромный потенциал для экономики;

- новую конституцию как возможность создать более демократичную и стабильную среду.

4) Более осторожное поведение правительства

Я связываю изменение подхода с протестами в марте 2025 года и тем, что они показали изменение общественных требований. При стабильной политике и благоприятных глобальных условиях 2026 год может стать годом восстановления доверия международных инвесторов.

Если говорить о рисках, то их здесь два, и оба могут легко перечеркнуть эффект от нынешней нормализации.

Первый риск— политический. Для Турции это всегда чувствительная зона. Если снова усилятся разговоры о досрочных выборах, инвесторы просто не захотят заходить в страну в ситуации, где правила могут поменяться в любой момент.

Второй риск — инфляция, точнее ее инерция. Снизить инфляцию с 80% до 30% при высоких ставках — это, как ни странно, проще. А вот довести ее с 30% до однозначных значений намного труднее. Здесь уже недостаточно одной жесткой денежно-кредитной политики, нужна более широкая поддержка и устойчивость внутри страны.

Что из этого можно взять для себя бизнес

Здесь важна оговорка: я не предлагаю универсальных рецептов. Но из описанной рамки есть несколько практичных выводов для компаний, которые работают с Турцией или рассматривают ее в стратегиях на 2025–2026 годы.

- Смотреть на 2026 год как на год проверки стабильности, а не как на гарантированное возвращение интереса инвесторов.

- Разделять стабилизацию и рост. Текущая политика обеспечивает более низкую девальвацию и снижение инфляции, но рост остается умеренным. Для бизнеса это означает необходимость планировать в среде высокой стоимости денег и сохраняющейся инфляции, даже если курс ведет себя стабильнее.

- Оценивать историю курса как ключевой индикатор. Снижение девальвации до 18% на фоне прошлогодних 86% — показатель, который имеет практический смысл для контрактов, закупок, импортной составляющей и инвестиционных расчетов.

- Проверять внешнюю поддержку сценария: если действительно реализуется смягчение политики в развитых экономиках и сниженные темпы роста, это меняет условия финансирования и спроса. Но рост в мире может быть ниже, а значит, экспортные стратегии требуют аккуратной валидации спроса.

- Не переоценивать потенциал торговых маршрутов. Потенциал есть, но пока используется не полностью, а влияние политики остается сильным фактором. Это означает, что стратегии компаний (экспорт, локализация производства, цепочки поставок) должны опираться на реальную реализуемость, а не на общий тренд.

Именно поэтому 2026 год и станет решающим: он покажет, останется ли нынешняя нормализация эпизодом или превратится в устойчивую траекторию, которой можно доверять.

Автоматизировали все и потеряли клиента? Где технология перестает работать на потребность

Почему в эпоху ИИ и тотальной автоматизации банки рискуют потерять менее измеряемую, но критически важную часть конкурентоспособности ー доверие и качество отношений с клиентом. Как использовать RFP как управляемый источник будущих ожиданий, где оставлять человека в процессе и как встроить совместную разработку в продуктовую работу через фреймворк H.E.A.R.T.

FX-риск в волатильности: как выстроить систему управления в банке

Валютная волатильность опасна тем, что в любой момент открытая валютная позиция может резко ухудшить профиль риска банка. И это быстро приводит к необходимости управлять лимитами, ликвидностью и устойчивостью портфеля в стресс-сценариях. И если нет прозрачной системы лимитов, стоп-механизмов и регулярной проверки сценариев, хедж становится источником новых рисков. Альп Озкан, заместитель руководителя по рыночным рискам, QNB […]