Депозиты без срока под стрессом ставок: что смотреть в данных и сегментации

Как перестроить моделирование депозитов без срока так, чтобы в управлении активами и пассивами опираться не на средние допущения, а на реальную структуру клиентской базы? Маттео Форменти, практик поведенческого моделирования в банковском ALM, поделился подходом, в котором core/stable объем подтверждается набором факторов: транзакционность, наличие альтернативных продуктов, цифровое поведение, внутренняя экономика клиента и конкуренция.

Депозиты без срока и процентный риск

Депозиты без фиксированного срока (NMD, non-maturity deposits) часто используются как источник фондирования. Ставки по ним обычно пересчитываются с задержкой по сравнению с активами, а постоянный остаток дает ощущение устойчивости. Но когда уровень и динамика процентных ставок на рынке быстро меняется, возникает неприятный вопрос: какую часть этих денег банк вправе считать стабильной, и на каком основании.

Проблема в том, что при резком движении ставок накапливается разрыв между тем, что показывает историческая статистика, и тем, как клиенты ведут себя сегодня. И регуляторов начинает помимо самого результата беспокоить то, насколько ему можно верить.

Две задачи депозита без срока

В управлении активами и пассивами (ALM) депозиты без срока решают две разные задачи, и смешивать их опасно.

- Стабильный объем (stable volume) — сколько средств с высокой вероятностью останется в банке и может быть использовано как долгосрочное фондирование. Это вопрос ликвидности: какую долю текущих счетов банк может «безопасно» считать остающейся в системе.

- “Ядро” (core volume) — какая часть депозитов маловероятно будет пересчитываться по ставке даже при существенном изменении процентной среды. Это уже вопрос процентного риска: если обязательство ведёт себя как «почти фиксированное» по ставке и держится достаточно долго, оно может финансировать фиксированные активы и снижать потребность в деривативах для хеджирования.

Стабильный и малочувствительный к ставке объём даёт банку альтернативную выгоду: меньше нужды выпускать облигации для фондирования кредитов и больше свободы в размещении активов. Но если банк переоценил ядро, а ставки быстро изменились, появляется риск ликвидности и возможный P&L-эффект — активы могли быть размещены «длинно» и по фиксированной доходности, а пассив внезапно начал вести себя иначе.

Почему регуляторы усиливают фокус на депозитах

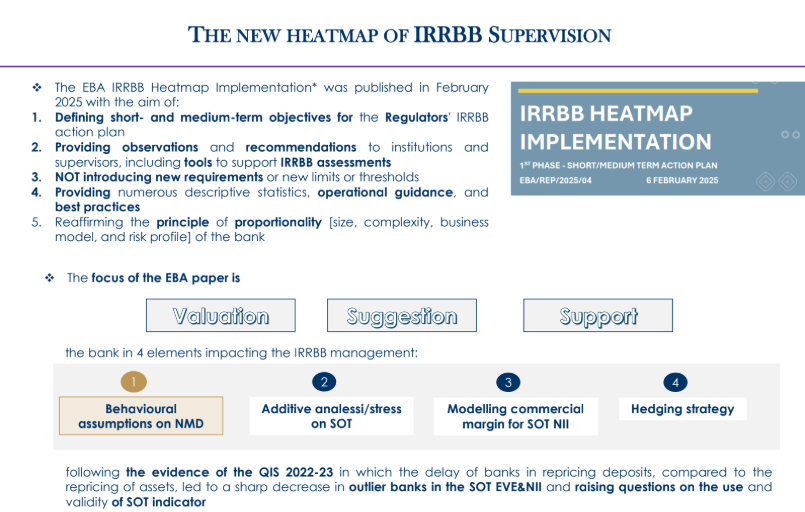

Европейский опыт показал следующее: в исследованиях 2022–2023 годов выяснилось, что банки повышали ставки по депозитам с задержкой по сравнению с тем, как менялись ставки по активам. Из-за этого результаты надзорного теста SOT по показателям EVE (экономическая стоимость капитала) и NII (чистый процентный доход) менялись резко, и у регуляторов возникли вопросы, насколько сам индикатор SOT корректно отражает риск.

На этом фоне в феврале 2025 года был опубликован документ «IRRBB heatmap implementation» («тепловая карта»). Он не вводит новых требований, лимитов или порогов, но задаёт цели регуляторного плана, наблюдения, рекомендации, инструменты оценки и подтверждает принцип пропорциональности (размер, сложность, бизнес-модель, профиль риска банка).

В тепловой карте выделяют четыре направления, на которые регулятор предлагает смотреть внимательнее:

- как банк описывает поведение депозитов без срока — какие допущения заложены в модели (behavioural assumptions);

- какие дополнительные проверки и стресс-сценарии банк делает поверх стандартного теста SOT (additive analysis / stress on SOT);

- как банк учитывает влияние ставок на маржу и чистый процентный доход в расчётах SOT NII — то есть риск сжатия маржи (commercial margin for SOT NII);

- как устроено хеджирование и насколько оно соответствует природе депозитной базы (hedging strategy).

Почему проверенные модели не спасают

С 2023 года банки в еврозоне начали заметнее повышать ставки по депозитам (и NMD, и срочным) на фоне уже высокого Euribor. Но поведенческие модели NMD, включая оценки stable/core, построенные на длинной истории, у многих почти не обновлялись.

В результате допущения из прошлого слабо совпадают с тем, как банки сейчас реально передают рост ставок клиентам, и доверие к таким расчетам снизилось. Отсюда конфликт для ALM: требуют опираться на историю, но при резких движениях ставок поведение клиентов меняется быстрее, чем успевает отразить историческая модель.

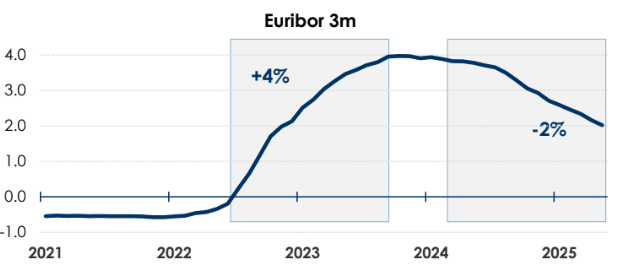

Чтобы проверить, были ли в последние годы «сильные движения», можно посмотреть цифры по Euribor 3m:

- рост примерно на 4 п.п.: с −0,22% (июнь 2022) до +3,97% (октябрь 2023);

- затем снижение примерно на 2 п.п.: с 3,94% (январь 2024) до 2% (май 2025).

Дальше возникает простая мысль: раз ставки так менялись, можно взять клиентов, у которых ставка не пересчитывалась за 2022–2025, и считать их объём «самым консервативным ядром».

Но в материалах ответ однозначный: так делать нельзя — одного факта «не пересчитывался» недостаточно. Нужно понимать, почему не пересчитывался и сохранится ли это дальше (через факторы поведения и сегментацию).

Что проверить, прежде чем верить цифре core

Неполный список факторов, которые могут существенно менять оценку core/stable:

- природа клиента: транзакционный vs нетранзакционный;

- роль альтернативных продуктов банка (сберегательные счета, процентные депозиты, промо-кампании, срочные депозиты);

- внутренние характеристики клиента (доход, образование, возраст, лояльность);

- цифровое взаимодействие;

- «внутренняя компенсация» (customer P&L для банка, внутренние FTP/TIT — funds transfer pricing и связанные внутренние ставки/метрики);

- бизнес-модель и размер банка;

- стратегии фондирования.

Часть факторов на практике проверяют через сегментацию: розница и корпоративные — раздельно, отдельно — транзакционные vs нетранзакционные остатки, плюс валюта, цифровое поведение и уровень конкуренции (в том числе влияние быстрых цифровых банков).

Смысл в том, что один и тот же остаток на счёте может быть разным по природе:

- у одних — деньги под регулярные платежи,

- у других — временная остановка перед инвестициями,

- у третьих — сумма, которая уйдёт при более выгодной ставке.

Как понять, что на самом деле двигает депозит

Предлагается делить причины на две группы:

- внешние: рынок, конкуренты, общая ситуация, альтернативные доходности;

- внутренние: ставки и тарифы, промо, маркетинг, продукты, внутренние стимулы.

Дальше это проверяют в два шага:

- качественно — обсуждают с бизнесом и теми, кто принимает решения по ценам;

- количественно — проверяют на данных, какие факторы реально связаны со стабильной/ядровой частью.

Если на клиентов сильнее влияет то, что делает банк, модель одна. Если же сильнее влияет рынок и конкуренты, модель должна прежде всего объяснять, когда и почему деньги начнут уходить.

Качество данных — важная часть доказательства

Чтобы прогнозировать, как банки будут менять ставки для клиентов, в материалах предлагается опираться на качество данных и сегментацию. Под качеством данных понимаются: длинная история, детализация (гранулярность), корректная кластеризация клиентов, информация о продуктах и данные об Asset Gathering (как у клиента распределены активы и насколько он чувствителен к ставке).

Предлагается использовать, например:

- совокупные финансовые активы клиента, активы в управлении, активы на хранении, текущие счета, срочные депозиты;

- сколько у клиента операций по счету, карте, торговых операций;

- тип продукта, возраст, локация, прибыльность;

- правила сегментации и уровень детализации.

Идея в том, чтобы сделать вывод объяснимым и проверяемым. При отсутствии данных для сегментации у команды остается не самый приятный выбор: либо верить голой статистике по одному ряду, либо заменять недостающие объяснения экспертными допущениями, к которым регулятор относится осторожно.

Пять принципов, которые связывают модель с управлением

В материалах перечислены пять принципов построения поведенческих моделей NMD:

- модель должна учитывать текущие рыночные условия, конкурентную среду, макрофакторы и их возможное развитие;

- модель должна учитывать компромисс между качеством данных и сложностью модели;

- stable/core volume пропорционален качеству данных и сложности модели;

- WAL (средневзвешенный срок жизни) NMD должен быть пропорционален качеству данных/сложности модели и согласован с риск-аппетитом банка;

- результат модели должен сравниваться в бенчмаркинге с альтернативными моделями и регуляторной рамкой.

Доверие появляется через конкуренцию моделей — сравнение разных подходов и устойчивость результата. Для этого берут разные способы обработать данные и разделить клиентов на группы, от простых непараметрических подходов до параметрических моделей (например, GBM), получают несколько вариантов результата и дальше смотрят, какой из них лучше объясняется данными и бизнес-логикой.

Отдельно в документе подчеркивается критика GBM (геометрическое броуновское движение). Перенос рыночной логики волатильности на депозиты может давать неверные выводы. Даже если такой метод удобно объяснять менеджменту, его предпосылки могут не совпадать с тем, как клиенты реально держат и снимают деньги.

Как учесть рыночную рациональность клиента

Что же делать, если клиенты уходят туда, где ставка выше, безотносительно сегментов и статистики? Проверять это через opportunity cost («стоимость альтернативы»): взять доходность лучшей альтернативы (например, суверенных облигаций), посчитать разницу между ней и ставкой по текущим счетам и посмотреть, связана ли эта разница с оттоками (через простую регрессию). Если разница растёт и оттоки растут — значит, часть клиентов действительно реагирует на альтернативные доходности.

Также важно учитывать, есть ли у банка собственные альтернативы (накопительные/срочные продукты): если их нет, риск ухода может быть выше и хуже заметен в одном только ряду остатков.

Консервативность снова в цене

Для управления процентным риском по депозитам без срока стоит использовать набор инструментов регулятора: сегментацию клиентов, сравнение с аналогичными банками, стресс-тестирование, экспертные суждения и исторические данные.

Важно делать правдоподобные стресс-сценарии с учетом поведенческих допущений и применять обратное стресс-тестирование, чтобы понимать, как в стрессах меняются чистый процентный доход и экономическая стоимость капитала.

Поведение клиентов может дальше меняться, поэтому лучше оставаться консервативными, даже если текущие данные вроде бы подтверждают лучшие оценки.

Практический итог: что можно взять в работу

- Разделять stable и core как разные задачи и не подменять одну другой.

- Не пытаться доказать core одним фактом отсутствия пересчета ставок — этого недостаточно даже как консервативной оценки.

- Собирать доказательную базу через факторы: транзакционность, альтернативные продукты, цифровое поведение, внутренняя экономика клиента, бизнес-модель банка, стратегии фондирования.

- Поднимать качество данных до уровня, где сегментация становится осмысленной, иначе спор о модели превращается в спор о допущениях.

- Использовать конкуренцию моделей как способ укреплять доверие к результату.

Ошибка в модели — не худший сценарий. Намного хуже уверенность в цифре, которую никто не может объяснить.

От ESG-отчета к капиталу и ликвидности: что меняется для банков

Почему ESG перестал быть отчетной темой и стал вопросом устойчивости банка: где именно надзор будет смотреть на капитал, ликвидность и фондирование, и что это меняет в работе казначейства.

Операционная эффективность в казначействе: централизация ликвидности и готовность к 24/7

Почему переход к 24/7 и мгновенным расчетам сначала ломает не технологии, а операционную модель: где находится ликвидность, кто видит общую картину, как работают даты валютирования и что будет, если платежный контур придется остановить.