Высокая ликвидность — не всегда хорошо: как задать правильные уровни

Как задать целевые уровни ликвидности так, чтобы банк оставался устойчивым в стрессе, и при этом не терял темп в росте и управлении балансом? Николай Ламбов, менеджер по управлению и координации казначейства Раффайзен Банк Интернешнл, предлагает смотреть на ликвидность через две разные задачи: как на запас прочности и как на управляемый ресурс под стратегию и целевой баланс. В статье рассказывается, как эта логика собирается в лестницу ликвидности с понятными уровнями, а FTP становится инструментом удержания ликвидности и настройки поведения бизнес-линий.

Предпосылки для поиска целевых уровней

Банковская группа Раффайзен Банк Интернешнл работает на 11 рынках . Модель — в основном универсальные банки, преимущественно с розничным фондированием, при этом есть и корпоративные обязательства. Венский головной офис — отдельный корпоративный банк, который фондируется на оптовом рынке.

Важная управленческая особенность: это набор банков, где каждый сам себя фондирует, а перенос ликвидности между ними ограничен. Поэтому не стоит держать один общий запас на группу, нужно понимать, какой уровень ликвидности должен быть у каждого банка.

При этом подход должен одновременно:

- соответствовать регуляторным требованиям;

- поддерживать стратегические цели (рост и развитие);

- работать для разных рынков и разных моделей фондирования.

Отсюда и возникла необходимость задавать целевые уровни ликвидности так, чтобы они одновременно обеспечивали устойчивость и не мешали росту и управлению балансом. В основу легли две логики: ликвидность как запас прочности и ликвидность как управляемый ресурс под стратегию.

Что не так с оптимальным уровнем из прошлого или среднего по рынку

Велик соблазн взять цифры последних месяцев, выбрать комфортный уровень и считать его нормой. Но условия меняются, и ликвидность начинает вести себя иначе.

Почему это закономерно:

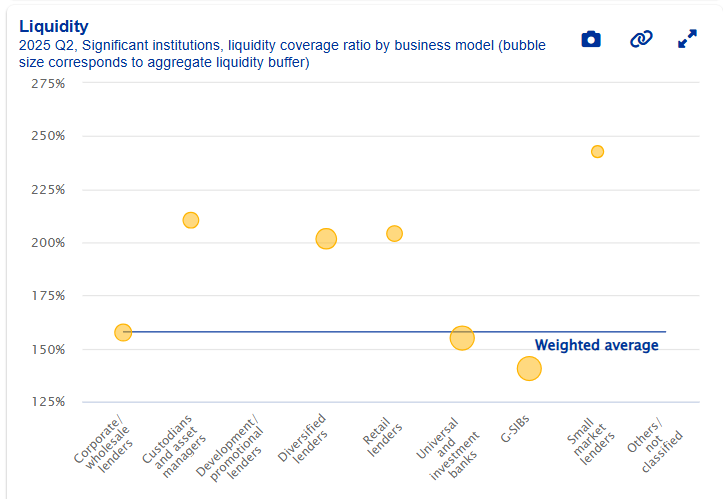

- Разные бизнес-модели — разные “нормы” LCR (коэффициент покрытия ликвидностью).

По европейским данным уровни LCR заметно различаются: оптово-фондируемые банки — внизу диапазона; глобально системно значимые — тоже ниже; корпоративные оптовые кредиторы — выше 150; розничные кредиторы — выше 200; игроки на небольших рынках — выше 225. Единой цифры нет, у моделей разная структура рисков и фондирования. - Процентный цикл одновременно влияет на кредиты и депозиты.

Рост ставок обычно замедляет кредитование и повышает роль сберегательных продуктов, причем по рынкам динамика разная. Снижение ставок, наоборот, может сопровождаться возобновлением кредитования. Если норма сложилась в одной фазе цикла, в другой она может перестать работать даже при выполнении нормативов. - Пассивы в разных странах могут быть стратегией.

Для банков на оптовом фондировании приоритет — ликвидность для стабильного фондирования активов. А в части стран ЦВЕ пассивы могут быть еще и источником NII (чистого процентного дохода): текущие счета часто стабильны и мало чувствительны к ставкам и могут стоить банку ноль, даже при ставках 5%+. В Венгрии, например, ставки доходили до 15%, а текущие счета оставались на нуле. Поэтому рост обязательств иногда становится самостоятельной целью, и это напрямую влияет на оптимальный уровень ликвидности.

Два подхода к ликвидности и конфликт между ними

Целевые уровни можно задать, разделив ликвидность на две логики:риск-подход и операционное управление.

- Риск-подход: ликвидность как защита

Смысл — держать такой запас ликвидности, чтобы пережить стресс и остаться выше требований. Логика: банк должен выдержать ухудшение в любом случае.

Но этого мало для управления бизнесом: буфер на стресс не гарантирует, что ликвидности хватит на рост и выполнение планов по балансу. - Операционное управление: ликвидность как ресурс для стратегии

Смысл — задавать ликвидность под целевой баланс и стратегию: размер и структуру баланса, бизнес-модель и планы по P&L.

Здесь возникает конфликт. Избыток ликвидности может снижать доходность и портить структуру баланса, а дефицит — ограничивать рост.

Как превратить рамку в управляемую систему уровней

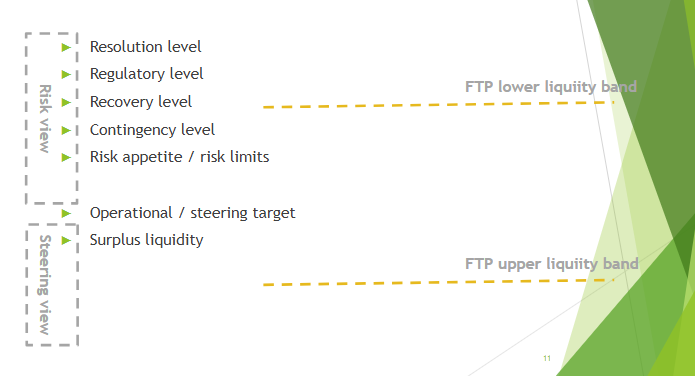

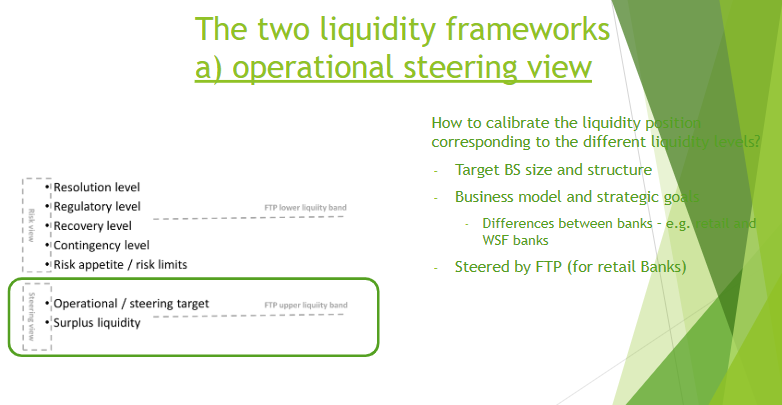

Чтобы уйти от спора «много или мало», ликвидность можно разложить по уровням, сформировав лестницу ликвидности:

- Resolution level (уровень урегулирования/санации)

- Regulatory level (регуляторный минимум)

- Recovery level (уровень для восстановления)

- Contingency level (уровень на случай ЧС)

- Risk appetite / risk limits (риск-аппетит / риск-лимиты)

- Operational / steering target (операционный целевой уровень / уровень для управления)

- Surplus liquidity (избыточная ликвидность)

Нижние уровни — это границы безопасности, верхние — уровень, который нужен, чтобы нормально управлять балансом и выполнять планы без авралов.

Отдельно в этой схеме стоит FTP (внутреннее ценообразование фондирования): задается коридор (нижняя/верхняя полоса ликвидности — FTP lower/upper liquidity band), и FTP работает как инструмент удержания ликвидности в целевом диапазоне.

Также не стоит выбрасывать из уравнения следующие факторы:

- Допустимый уровень риска по ликвидности

- Рамка управления ликвидностью на случай ухудшения и кризиса: планы восстановления и действий в чрезвычайных ситуациях + набор мер

- Бизнес-модель, включая выбранную архитектуру урегулирования группы — MPE/SPE

- Операционные целевые уровни и ориентиры управления

- Цели по прибыли и ограничения/компромиссы при принятии решений

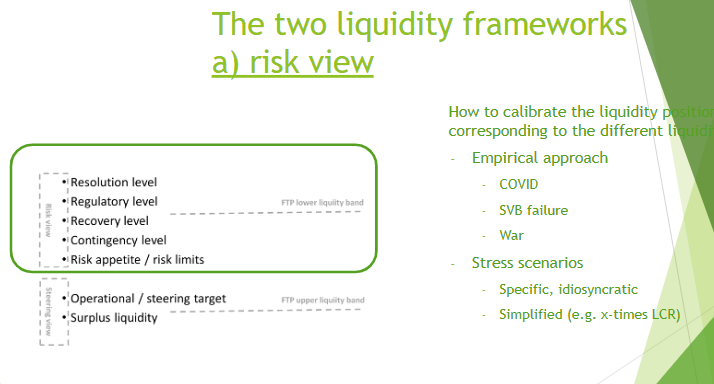

Как калибровать уровни в риск-подходе

Чтобы понять, какой запас ликвидности нужен, можно использовать два подхода.

- Смотреть на реальные стрессы

В качестве ориентиров можно рассмотреть недавние эпизоды: старт COVID (оттоки, особенно у корпоратов), стресс после SVB (краткосрочное напряжение на международных рынках), влияние конфликта Россия–Украина (шок на несколько недель для части дочерних банков). Дальше: отслеживать изменения ликвидности месяц к месяцу и сравнивать текущие отклонения с крупнейшими, которые были в стресс-периоды. В депозитах есть месячная цикличность и сильная внутримесячная волатильность, поэтому сравнение «одна и та же дата месяца к той же дате прошлого месяца» (например, 5-е к 5-му) дает более устойчивую картину. - Сценарии: от точных до упрощенных

Второй путь — стресс-сценарии: либо специфические под профиль рисков группы, либо упрощенные проверки вроде x-times LCR (умножение эффекта регуляторного стресса на коэффициент). Спор об идеальном сценарии может затянуться, а быстрая проверка 2×/3× помогает увидеть порядок величин и обсудить, какой буфер действительно нужен.

Как калибровать уровни в операционном управлении

В части операционного управления ликвидностью готового универсального метода у компании пока нет. Но направление понятно: начинать с целевого баланса минимум на год (лучше — на три года) и привязывать ликвидность к:

- целям роста в рознице и корпоративном сегменте,

- целям по доле рынка,

- планам по P&L и NII,

- бизнес-модели и различиям между банками,в том числе между розничными и банками на оптовом фондировании.

Здесь FTP (внутреннее ценообразование фондирования) нужен не только чтобы распределить стоимость, а чтобы направлять решения к нужной структуре баланса. В обычной ситуации FTP — это маржинальная стоимость фондирования, связанная со стоимостью оптового фондирования. Но когда депозиты растут быстрее, чем кредиты, ориентиром становится инвестиционная альтернатива для новых пассивов.

Отсюда два ограничения:

- по «новым деньгам» в депозитах банк не платит больше, чем может заработать на безрисковом размещении этих средств;

- по кредитам банк требует доходность не ниже альтернативы рискованного размещения.

Управленческий эффект двойной: это подталкивает кредитование, когда депозитов больше, чем спроса на кредиты, и дисциплинирует ставки по депозитам, привязывая их к тому, сколько банк реально может заработать на размещении излишка (вплоть до размещения в центральном банке).

Три ситуации, где неоптимальная ликвидность быстро становится проблемой

- Словакия: кредиты ушли вперед депозитов

Депозиты шли стандартно, но спрос на кредиты резко ускорился и превысил ожидания, так же, как у конкурентов. Бизнес-подразделения быстро подхватили тренд, не всегда сверяясь с ограничениями казначейства, и запас ликвидности стал таять. Пришлось оперативно реагировать через рынок обеспеченных облигаций и готовить выпуск. Закрыть такой всплеск только ростом клиентских депозитов было бы невозможно.

- Косово: отношение кредитов к депозитам выше 100%

Совпали несколько факторов: с начала года нет работающего правительства, из-за чего ограничились потоки капитала от государства к бизнесу и финансовому сектору, при этом вырос спрос на кредиты. В итоге отношение кредитов к депозитам превысило 100% — редкая для Европы ситуация. Для сравнения, на ряде рынков более типичен уровень около 60%.

- Албания: деньги приходят в валюте, а спрос — на местную

Экономика страны растет, капитал и международные потоки приходят в иностранной валюте, а спрос на финансирование — в локальной. При этом албанский лек не позволяет выстроить нужные операции через деривативы, поэтому банкам сложно перевести валютную ликвидность в локальную через рыночные инструменты. В результате рынок депозитов становится очень конкурентным, и покрыть потребность за счет валютных притоков не получается. Как следствие, часть банков, включая Райффайзен Банк, не смогла полностью воспользоваться ростом спроса, хотя это могло бы дать прирост доли рынка и прибыльности.

Что можно взять в работу

- Разведите уровни “для выживания” и “для управления ростом”. Риск-уровни отвечают за устойчивость, но не заменяют операционное управление.

- Не нормируйте ликвидность по старым данным. Если меняется процентный цикл и соотношение кредитов/депозитов, прошлый ориентир становится слабым инструментом.

- Привязывайте целевые уровни к бизнес-модели. Банки с розничным фондированием и банки, которые зависят от оптового рынка, работают в разных условиях привлечения денег, поэтому целевые уровни ликвидности для них должны быть разными.

- Используйте FTP как управленческий механизм. В периоды избыточных депозитов логика FTP может смещаться к инвестиционной альтернативе для пассивов и к стимулированию кредитования.

- Калибруйте риск-буфер на сочетании эмпирики и сценариев. Реальные эпизоды дают проверку реальностью, сценарии — структурированную картину; упрощенные проверки могут быть быстрым способом увидеть порядок величин.

Оптимальная ликвидность определяется как это система уровней: нижние отвечают за устойчивость в стрессе, верхние — за планирование баланса и использование возможностей рынка. Если ликвидность внутри группы нельзя быстро перераспределять, такие уровни должны быть четко заданы для каждого банка и регулярно поддерживаться.

Международный стандарт IFRS 9: как нерыночные условия меняют оценку кредита

Как в IFRS 9 связаны справедливая стоимость, эффективная процентная ставка (EIR) и ожидаемые кредитные потери (ECL), почему нерыночные сделки требуют декомпозиции, и как те же принципы помогают избежать ошибок при расчете IRRBB/EVE.

От ESG-отчета к капиталу и ликвидности: что меняется для банков

Почему ESG перестал быть отчетной темой и стал вопросом устойчивости банка: где именно надзор будет смотреть на капитал, ликвидность и фондирование, и что это меняет в работе казначейства.