Валютная волатильность и маржа банка: как измерить эффект и настроить FTP

В развивающихся экономиках обменный курс ー это не просто макроиндикатор. Он влияет на решения инвесторов, на балансы компаний и банков и, в итоге, на финансовый результат. В Турции этот эффект особенно заметен: после 2018 года валютная динамика стала более чувствительной к локальным шокам, а всплески волатильности ー более частыми.

В публичных обсуждениях часто звучат взаимоисключающие формулировки: «маржа сжимается» или «банки зарабатывают на турбулентности». Но без измерения это остается мнением. Меликшах Байкал, старший аналитик казначейства Hayat Finans (Турция), рассказал, как можно построить простой аналитический мост между эконометрической оценкой и практической задачей казначейства: настройкой Funds Transfer Pricing (FTP).

Контекст: почему Турция удобна для анализа

Турция ー интересный «полигон» по двум причинам. Во-первых, в стране одновременно работают классические банки и банки участия (participation). Это позволяет сравнить, как один и тот же внешний фактор ー валютная волатильность ー отражается на маржинальности в разных моделях.

И во-вторых, после 2018 года среда изменилась: до этого периода финансовая стабильность была выше и стоимость фондирования ー относительно низкой. После 2018 года экономика пережила серию локальных шоков, а валютный курс USD/TRY стал более уязвимым. Это важно как методологический момент: смешивать в одной оценке периоды “до” и “после” ー значит усреднять два разных режима и терять реальный эффект текущей среды.

От ощущений к измеряемой чувствительности маржи

Ключевой вопрос: на сколько меняется банковская маржа при изменении валютной волатильности? Если ответ известен, его можно использовать как ориентир в FTP: например, как базу для надбавки/корректировки при росте риска.

Чтобы это сделать корректно, недостаточно взять один показатель волатильности и привязать к марже. Иначе можно завысить роль FX-волатильности, приписав ей влияние политики, инфляции или глобального риск-аппетита. Поэтому в оценке важно разделить внутренние факторы (политическая ставка, инфляция), внешние условия (глобальная волатильность/риск-аппетит) и собственно FX-волатильность.

Данные и метод: что именно оценивается

В представленном подходе маржа определяется следующим образом:

- Для классических банков используется net interest margin (NIM) по данным CBRT (доступно с 2002 года).

- Для банков участия доступны данные только с 2018 года, поэтому для них анализ ограничен периодом 2018+ и используется net financing margin.

FX-волатильность измеряется по данным USD/TRY через стандартную модель условной волатильности (sGARCH). Получается ряд оценок волатильности во времени.

В модель включены:

- ставка политики CBRT (1-week repo),

- CPI (инфляция),

- индекс глобальной волатильности/риск-аппетита (VIX).

Логика простая: если контролей нет, FX-волатильность впитает чужие эффекты, и оценка не будет управленческой.

Все независимые переменные берутся с лагом: предполагается, что волатильность прошлого месяца влияет на маржу текущего. Это также снижает проблему одновременности (когда маржа и волатильность формируются одновременно).

Какие сравнения делаются

- Для классических банков ー сравнение до 2018 и после 2018.

- Для периода 2018+ ー сравнение классических банков и банков участия.

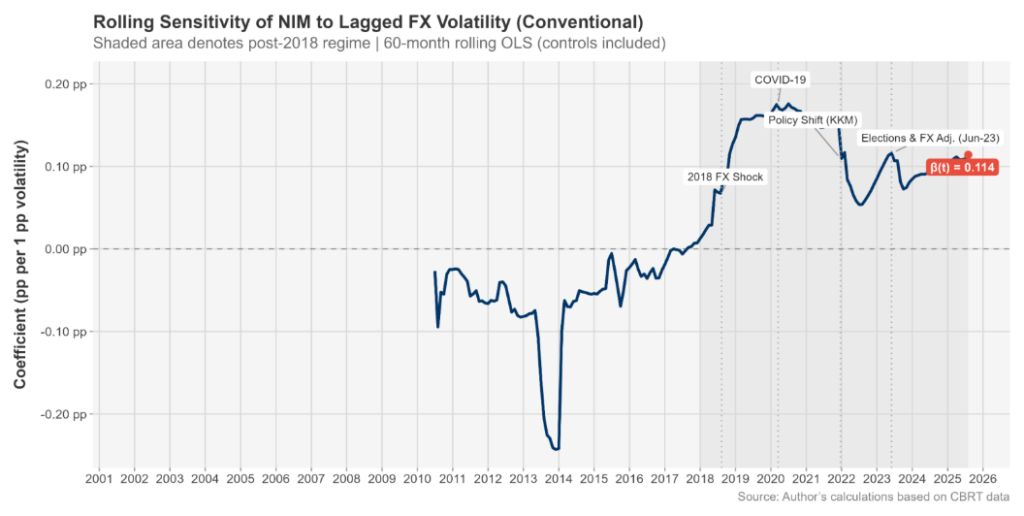

Результаты: что меняется после 2018 года

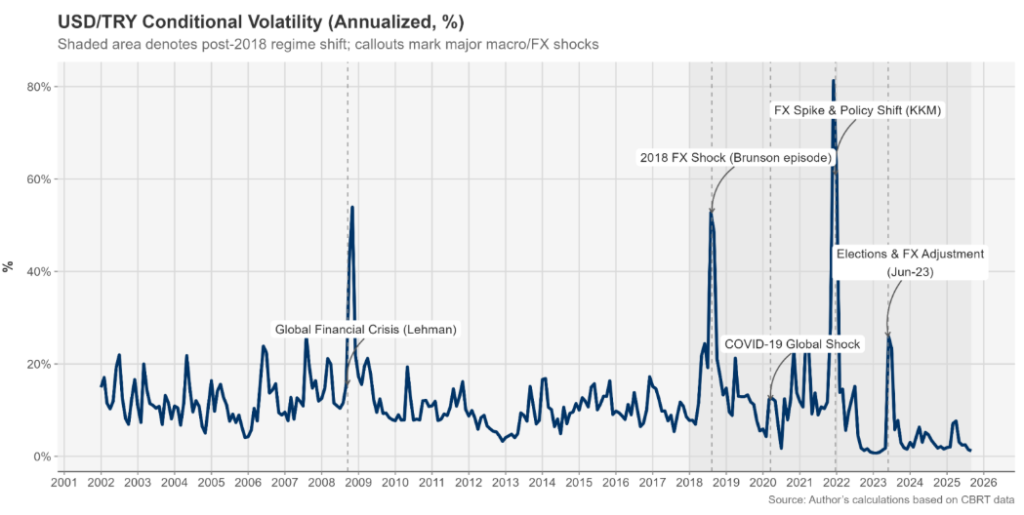

1) Волатильность после 2018 года становится более частой и локальной

Во временном ряду условной волатильности заметно, что после 2018 года всплески происходят чаще, чем в прежнем режиме. Важный вывод здесь не в графике как таковом, а в трактовке: это устойчивое изменение режима, в котором валютная неопределенность становится регулярной характеристикой среды.

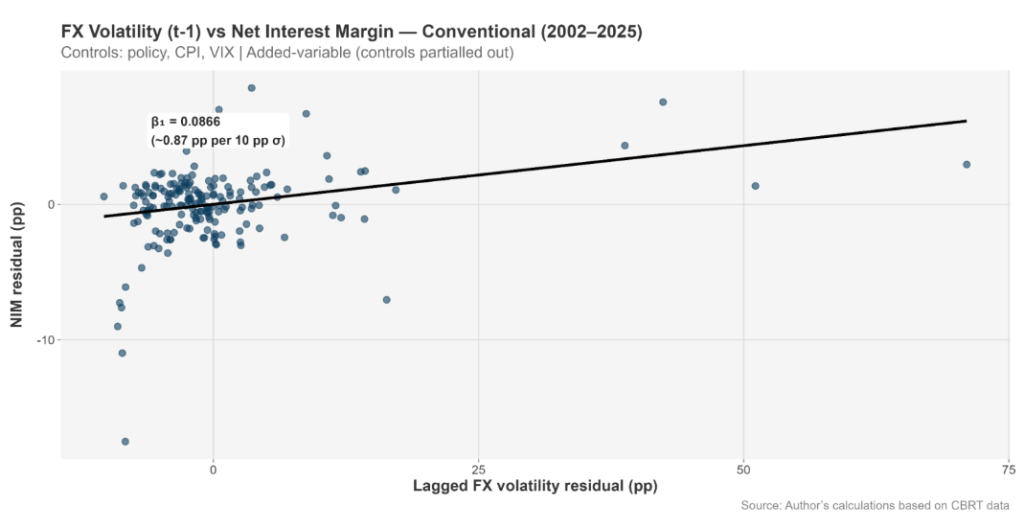

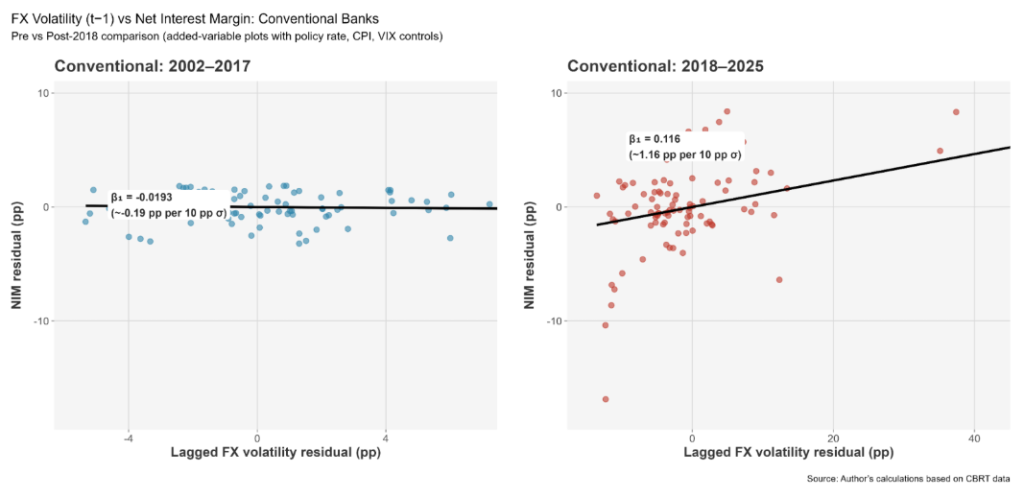

2) Связь волатильности с маржой зависит от режима

Если смотреть на длинный период целиком, можно получить усредненную картину. Но это опасно: до и после 2018 года поведение системы различается.

- До 2018 года связь между FX-волатильностью и NIM у классических банков выглядит почти плоской: волатильность меньше проходит в маржу.

- После 2018 года связь становится заметно положительной: рост волатильности связан с ростом маржи.

Смысл этого результата важно оценивать аккуратно. «Маржа растет» не означает, что волатильность полезна. Это означает, что банки в текущем режиме перепрайсят риск, и маржа начинает включать компонент риск-премии.

3) В 2018+ банки участия реагируют сильнее, чем классические

И у классических банков, и у банков участия в периоде 2018+ связь положительная, но у банков участия она выражена сильнее. В рамках интерпретации Hayat Finans это связано со структурой доходов и продуктовой логикой банков участия (профит-шеринг, регуляторные механизмы, особенности корректировок по сравнению с процентной моделью), из-за чего реакция маржинальности на волатильностный шок получается более выраженной.

4) Роль политики и инфляции, и что говорит VIX

В регрессионной сводке дополнительно видно:

- ставка политики имеет положительный эффект на маржи,

- CPI значим для банков участия (в логике их доходной структуры),

- VIX не показывает заметного влияния на маржи ー следовательно, в рассматриваемом периоде маржинальность сильнее связана с локальными, а не глобальными шоками.

Зачем здесь rolling-оценки

Статическая регрессия дает один коэффициент. Но на практике важно понимать иное: насколько стабильна эта чувствительность во времени?

Поэтому используется rolling-подход (60-месячное скользящее окно): регрессия пересчитывается, каждый раз сдвигая окно на один месяц. Результат показывает, что после 2018 года коэффициенты ведут себя иначе. Это подтверждает, что произошел режимный сдвиг, а не разовая аномалия.

Практическая часть: как использовать оценки в FTP

Имея оцененную чувствительность маржи к волатильности, банк может построить калибровку для FTP-корректировок. Механика простая:

- перевести оценку коэффициента в bps,

- задать сценарии (например, рост волатильности на заданную величину),

- рассчитать варианты переноса (100%, 50%, 25%).

Данный пример представляет собой минимальную рабочую версию. Конкретная калибровка должна быть собственной для каждого банка, но сам принцип дает важное преимущество: решения по FTP становятся осознанными и сопоставимыми во времени, а не реактивными.

Ограничения и куда развивать модель

Выше описан простой подход, но возможны улучшения:

- использовать более продвинутые методы идентификации (instrumental variables, local projections),

- тестировать альтернативные модели волатильности (например, EGARCH),

- переходить от агрегированных данных к продуктовым/портфельным, если они доступны,

- уточнять инфляционный показатель (например, использовать core inflation вместо CPI, если это кажется более информативным),

- добавлять качественные и структурные факторы, которые лучше описывают конкретный банк.

Практическая ценность результата ー не в том, чтобы радоваться волатильности. Она в том, чтобы измерить ее влияние и использовать оценку как ориентир для FTP, переводя разговоры о шоках и рисках в управляемые параметры.

FX-риск в волатильности: как выстроить систему управления в банке

Валютная волатильность опасна тем, что в любой момент открытая валютная позиция может резко ухудшить профиль риска банка. И это быстро приводит к необходимости управлять лимитами, ликвидностью и устойчивостью портфеля в стресс-сценариях. И если нет прозрачной системы лимитов, стоп-механизмов и регулярной проверки сценариев, хедж становится источником новых рисков. Альп Озкан, заместитель руководителя по рыночным рискам, QNB […]

ИИ в кредитном антифроде: где реально помогает, а где опасен

В антифроде ИИ часто воспринимают как универсальную технологию. Но на практике под одним словом скрываются разные задачи — от моделей на больших данных до структурирования текстов и поиска аномалий. Игорь Ермак, эксперт по антифроду и операционным рискам, объясняет, почему максимальный эффект ИИ даёт в detection, как работать с подтверждёнными фактами и типизацией и где проходит граница применения технологии.