От ESG-отчета к капиталу и ликвидности: что меняется для банков

Как сделать так, чтобы ESG и климатические цели банка превращались в управляемый финансовый план, с капиталом, ликвидностью и понятными действиями в стресс-сценариях? Мирко де Джованни, Senior Advisor, IFC (World Bank Group), описывает подход, в котором ESG-факторы рассматриваются не как отдельная повестка, а как то, что меняет привычные банковские риски и требования надзора. В этой логике ключевой вопрос звучит просто: банк может заявлять цели до 2030/2050 — но понятно ли, как он собирается их финансировать: через фондирование, структуру баланса и сценарные расчеты. И второй вопрос: кто внутри организации за это отвечает и как это встроено в управление.

Почему ESG стало вопросом финансовой устойчивости банка

Пока ESG живет отдельным блоком, он кажется вопросом имиджа. Но как только цели требуют денег и начинают менять стоимость рисков, это становится задачей про устойчивость баланса. Дальше — три цифры, которые быстро возвращают на землю.

- 4,5 трлн долл. в год — столько, по оценке IEA, нужно ежегодно вкладывать в энергопереход в этом десятилетии.

- 1,7 трлн долл. — столько реально было вложено в 2024 году.

- 65% остаточных выбросов приходится на отрасли, где снижать выбросы сложнее всего (цемент, сталь, тяжелый транспорт, нефть и газ и др.).

Отсюда два разрыва.

Первый — разрыв по объему денег. Денег нужно больше, чем приходит.

Второй — разрыв по направлению денег. Даже те средства, что выделяются, часто идут мимо ключевых для перехода отраслей — именно тех, от которых зависит, получится ли удержать потепление на относительно безопасном уровне.

И дальше вопрос уже про устойчивость банка. Если значительная часть финансирования идет через банки, как направлять капитал быстрее и точнее, не нарушая требования по капиталу и ликвидности и не создавая новых рисков для баланса.

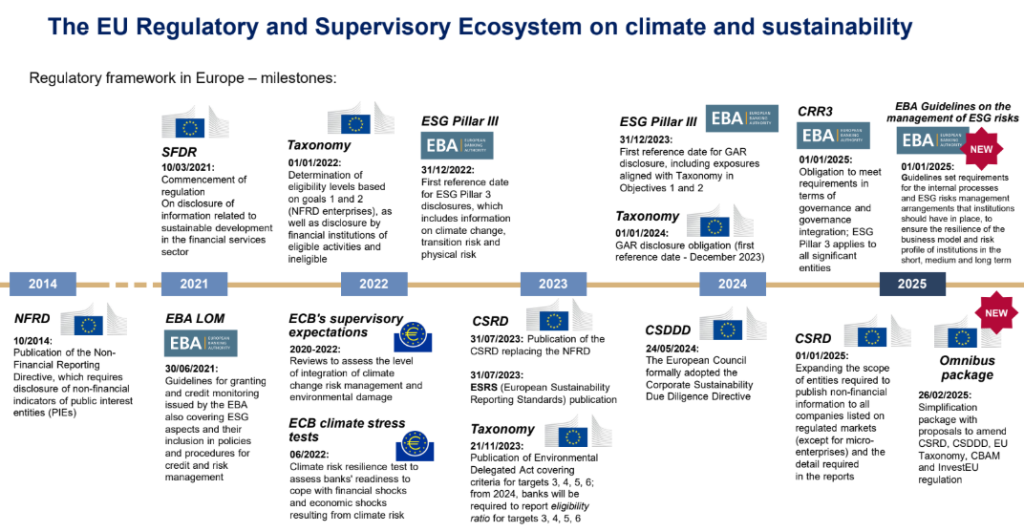

В ЕС ESG уже встроено в обязательные требования к тому, как банки раскрывают информацию, управляют рисками и проверяют свою устойчивость, от надзорных ожиданий и стресс-тестов до правил вроде таксономии ЕС, SFDR, CSRD/ESRS и обновленных банковских норм CRR3/CRD VI. Проще говоря, меняются правила игры: надзор все чаще оценивает не декларации и отдельные ESG-отчеты, а то, встроены ли ESG-риски в реальные банковские процессы. Это отражается на надзорной оценке (SREP) и может приводить к дополнительным требованиям к капиталу по Pillar 2.

EBA 2025: что именно требуется и в какие сроки

EBA (Европейское банковское управление) выпустило правила по управлению ESG-рисками в январе 2025 года. Для крупных банков они становятся обязательными с 11 января 2026 года, для малых и «несложных» банков (SNCI) — с 11 января 2027 года.

Эти правила задают базовый минимум: как банку выявлять, измерять, контролировать и отслеживать ESG-риски, что обязательно должно быть в переходном плане по CRD VI 76(2), по каким принципам оценивать влияние этих рисков (качественно и количественно), и отдельно выделяют работу со сценариями.

ESG — не новая категория риска

ESG — это не еще один риск, который можно вынести в отдельный отчет. Это факторы, которые усиливают или меняют уже привычные банковские риски — кредитный, рыночный, ликвидный и другие. Поэтому важно не строить отдельную систему, а встраивать эти факторы в то, как банк и так управляет рисками: в риск-аппетит, ICAAP/ILAAP, ALM-сценарии, внутренние контроли и управленческие решения.

И тут не работает позиция «мы уже все делаем»: если ESG влияет на обычные риски, значит банк уже несет их в текущих портфелях, вопрос в том, видим ли мы их в методологиях и управлении, или они остаются слепыми зонами.

Три блока управления ESG-рисками

1) Материальность

Раз в год (для SNCI — раз в два) мы фиксируем: существенны ли ESG-риски и через какие каналы они бьют по обычным рискам. Оценка — и качественная, и с цифрами (вплоть до влияния на капитал/ликвидность) — и вшивается в ICAAP, включая вывод “несущественно”. Минимум: один плохой сценарий физриска (для SNCI), один метод portfolio alignment и проверка экспозиций к высокоуглеродным секторам.

2) Измерение

Недостаточно смотреть только по клиенту. Нужна связка из трех подходов: экспозиции/контрагенты + отрасли/портфель + сценарии. Допущения (база, сценарии, периметр) прозрачны; данные позволяют разрезы по географии, сектору, активу/деятельности.

3) Управление и мониторинг

ESG должен жить в риск-аппетите через конкретные KRI (желательно прогнозные) и понятную эскалацию при нарушениях. Частые провалы: нет детализации, непонятна методология, скрыты пробелы в данных, эскалация формальная.

Что видит надзор и почему «зеленая» логика часто не работает

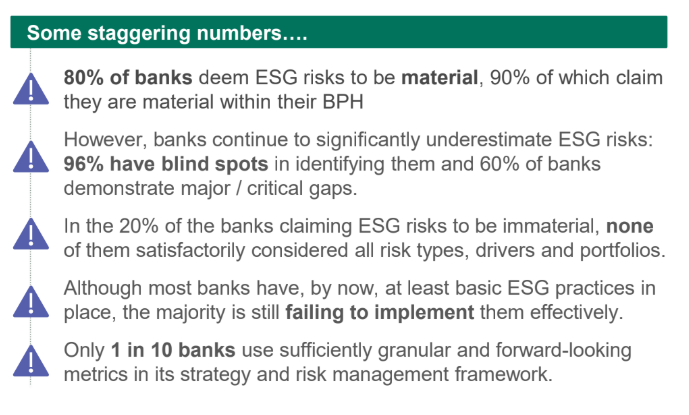

Надзорные наблюдения показывают разрыв между тем, что банки признают ESG-риски важными, и тем, как они ими управляют. 80% банков считают ESG-риски материальными, причем 90% — уже в горизонте бизнес-планирования. Но при этом 96% имеют слепые зоны в выявлении рисков, 60% — серьезные/критические пробелы, и только 1 из 10 использует достаточно детальные и прогнозные метрики в стратегии и риск-управлении.

Вывод простой: теперь проверяют не «есть ли у нас что-то про ESG», а работает ли это, меняет ли инструментарий риск-профиль и решения. На этом фоне становится понятнее, почему «мейнстрим-зеленое финансирование» часто дает слабый эффект:

- деньги идут на отдельные проекты, а не на изменение бизнеса целиком;

- «зеленые» лейблы подтверждают целевое использование средств, а не траекторию эмитента;

- публичные обязательства часто не подкреплены управлением, мотивацией и CAPEX;

- рынки подталкивают к быстрым шагам вместо долгой трансформации;

- ответственность за невыполнение целей долго ограничивалась репутацией — и именно этот пункт сейчас меняется под надзорным давлением.

Важно: тезис про «зеленую маркировку» не универсален. В продуктах, где деньги привязаны к конкретным объектам (например, к пулу “зеленой” недвижимости), связь между инструментом и активом обычно прямее, чем в финансировании компании в целом.

Переходный план и роль казначейства: от целей к финансированию

В ЕС переходные планы становятся обязательной частью банковского регулирования: по ожиданиям EBA это 10-летний план, начиная с 2026 года, увязанный с целями ЕС –55% к 2030 и климатическая нейтральность к 2050. Такой план должен держаться на трех вещах:

- устойчивость (что будет с балансом в неблагоприятных сценариях),

- интеграция (встроены ли цели и риски в стратегию, риск-аппетит и процессы оценки достаточности капитала и ликвидности, включая капитал и фондирование,

- согласованность (совпадают ли расчеты и логика плана с публичными раскрытиями и отчетностью).

Проверка качества простая: план обязан отвечать цифрами, датами и деньгами на четыре вопроса — куда идем, как придем, как оплатим (инвестиции и финплан) и кто отвечает. Именно поэтому казначейство и управление активами-пассивами оказываются в центре: банк может публично обещать траекторию, но если нет понятной схемы фондирования, ликвидности и сценарных расчетов, раздел «как оплатим» становится формальным, а надзор оценивает уже не декларации, а связность и реалистичность финансовой части. Это влияет на надзорную оценку (SREP) и может вести к надбавкам к капиталу (Pillar 2).

Практика для казначейства: 6 зон, где придется перестраивать работу

- Планирование баланса

Учитывать планы инвестиций клиентов (CAPEX), чтобы точнее прогнозировать спрос на фондирование по секторам, сроки и пики рефинансирования; под это настраивать срочную структуру, внутренние цены на фондирование (FTP) и буферы ликвидности. - Ликвидность

Встроить ESG-факторы в сценарии ALM и стресс-тесты ликвидности: отток депозитов, выборки по лимитам, переоценка высоколиквидных активов; заранее определить, какие управленческие шаги делаем в каждом сценарии. - Высоколиквидные активы и залоги

Пересмотреть состав HQLA и понижающий коэффициент к залогу с учетом ESG-рисков: риск обесценения, застревания в углеродной модели, качество переходных планов эмитентов. - Фондирование

Проверить, как ESG влияет на доступность, цену и стабильность фондирования; развивать линейку выпусков (зеленые/социальные/с привязкой к KPI) и заранее держать понятный пул активов под целевое использование средств и таксономию. - Рыночный риск

Обновить лимиты, подход к хеджированию и мониторингу рисков: ESG-факторы могут менять чувствительность эмитентов к шокам регулирования и цен на энергию. - Управление

Сделать ESG постоянной частью повестки ALCO: ввести понятные KRI (желательно прогнозные), связать метрики казначейства с переходным планом и закрепить рабочую эскалацию при нарушениях.

Показатели для казначейства: что измерять, чтобы управлять

Чтобы ESG не растворился в общих словах, мы предлагаем привязывать его к измеримым показателям.

Фондирование и ликвидность:

- доля «зеленого/социального/устойчивого» фондирования в общем объеме;

- доля HQLA из ESG-совместимых активов;

- «углеродно-скорректированная стоимость фондирования» (carbon-adjusted cost of funds);

- доля фондирования, направленного в активы, выровненные по таксономии ЕС или по переходному плану;

- количество ESG-встреч с инвесторами;

- выбросы Scope 3 (финансируемые) на единицу фондирования казначейства.

Процессы и управление:

- участие казначейства в процессе формирования переходного плана;

- доля политик казначейства, пересмотренных с учетом климатического/переходного риска;

- частота климатических стресс-тестов фондирования/ликвидности;

- часы обучения сотрудников казначейства по ESG/переходной тематике.

Практические выводы

- Переводим ESG из отдельной темы в обычные процессы. Если ESG влияет на кредитный, рыночный риск и ликвидность, значит это должно быть видно в риск-аппетите, сценариях ALM и планировании капитала/ликвидности.

- Важно не наличие документов, а эффект. Надзор смотрит, меняются ли решения и риск-профиль, и можно ли понятно объяснить данные, расчеты и действия при отклонениях.

- Склеиваем цепочку “цель, деньги, ответственность”. Переходный план должен быть связан с финпланом, стратегией фондирования и ликвидности, метриками и понятными владельцами решений.

В этой повестке побеждает не тот, кто громче обещает, а тот, кто умеет свести цели в цифры и в финансирование. И самый простой тест на зрелость — один вопрос: если завтра попросят показать “как оплатим”, вы достанете модель и план или презентацию?

Высокая ликвидность — не всегда хорошо: как задать правильные уровни

Как определить правильный уровень ликвидности, если высокий показатель еще не гарантирует оптимальности? Разбираем практичную рамку: разделение ликвидности на риск-буфер и управляемый ресурс под стратегию, лестницу целевых уровней и роль FTP в удержании ликвидности в рабочем коридоре.

Депозиты без срока под стрессом ставок: что смотреть в данных и сегментации

Почему «ядро» депозитов без срока нельзя считать по инерции: резкие движения ставок, разрыв между исторической моделью и текущим поведением, и что нужно проверять.