Исламский банкинг в казначействе: практический кейс из Казахстана

Как встроить исламские финансовые инструменты в реальную работу казначейства банка и при этом оставаться конкурентоспособным на рынке? Айдын Таиров, эксперт в области исламского банкинга, поделился своим опытом внедрения исламских финансовых продуктов в казначейскую практику: от мурабахи и иджары до сукук и инвестиционных депозитов.

Принципы исламского банкинга

В основе исламского банкинга лежат несколько обязательных принципов. Первое — деньги не считаются товаром. Это средство обмена и измерения стоимости, но не актив, на котором можно зарабатывать сам по себе, взимая процент за пользование. Поэтому запрещены сделки, где доход банка строится именно на процентах.

Второе — ограничение на неопределённость и спекуляции. Нельзя структурировать продукты так, чтобы результат зависел в основном от случайности или игры на колебаниях цен. В исламской терминологии это запрет гарар и мейсир. На практике это означает, что условия сделки должны быть понятны клиенту, а расчёты — прозрачны.

Третье — запрет на отдельные виды деятельности. Участники не финансируют и не страхуют бизнес, связанный с алкоголем, табаком, оружием, азартными играми и другими отраслями, прямо запрещёнными шариатом.

Разрешённый набор инструментов включает торговлю с наценкой, аренду (лизинг), партнёрство с распределением прибыли и убытков, взаимное страхование, инвестиционные сертификаты (сукук) и агентские модели доверительного управления. Все эти продукты опираются на реальный актив или проект, а не на куплю-продажу долга.

Для банка это означает более жёсткую дисциплину: перед сделкой оценивается не только обеспечение, но и экономика проекта. Для казначейства это тоже принципиально: ликвидность нельзя просто переложить в процентный инструмент, её нужно размещать через структуры, которые одновременно дают доходность и соответствуют этим принципам.

Международные институты и методология

Исламский банкинг опирается не на разрозненные локальные практики, а на международную методологию. Казахстан встраивается в уже существующую систему, а не создает исламский банк с нуля.

В части регулирования Islamic Financial Services Board играет роль международного органа по разработке стандартов, функционально близкого к Базельскому комитету. IFSB формирует рекомендации по капиталу, управлению рисками, корпоративному управлению и надзору для исламских финансовых институтов. На них ориентируются регуляторы, в том числе при разработке правил для исламских банков и исламских окон в традиционных банках.

За учёт и аудит отвечает AAOIFI — организация, выпускающая стандарты бухгалтерского учёта, аудита и шариатского соответствия именно для исламских финансовых институтов. Это позволяет выстроить сопоставимую отчётность по операциям мурабахи, иджары, сукук и другим продуктам.

На уровне развития рынка и финансирования проектов работает группа Исламского банка развития. Это межгосударственный институт, который инвестирует в проекты по принципам исламского банкинга, в том числе через дочерние структуры, ориентированные на частный сектор и финансовые организации.

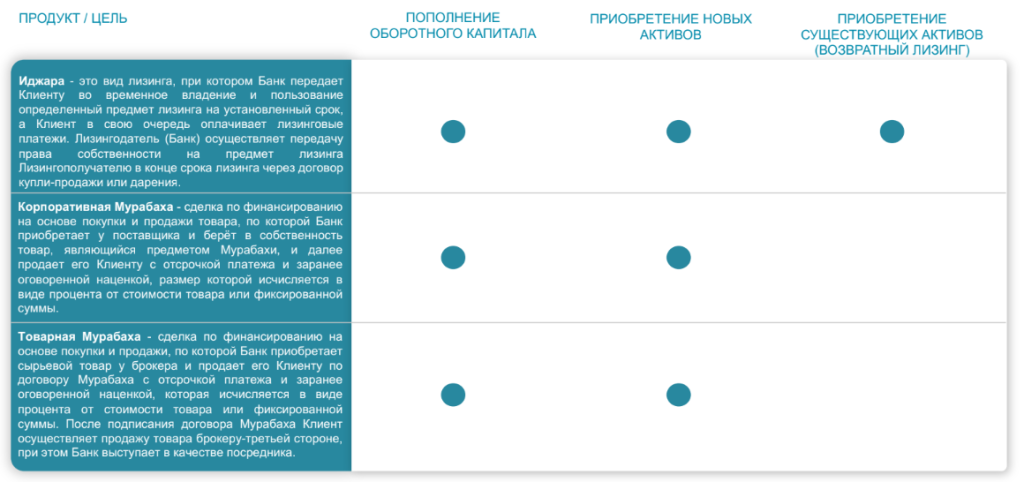

Виды финансирования для корпоративных клиентов

На корпоративной стороне задачи исламского банка такие же, как у традиционного: профинансировать основные средства, новые проекты и оборотный капитал. Отличается форма, в которой оформляются сделки.

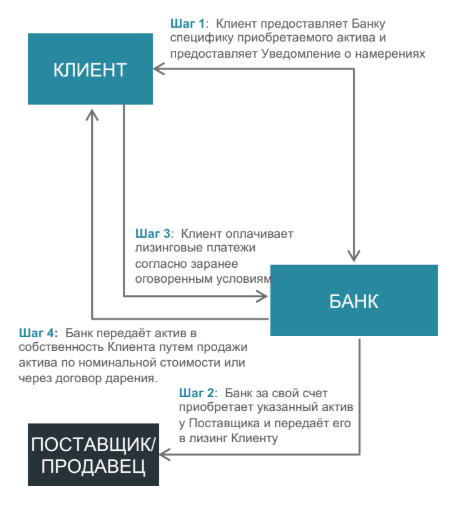

Иджара. Это исламский лизинг. Банк приобретает актив у поставщика, становится его собственником и передаёт клиенту в пользование. Клиент платит лизинговые платежи; по окончании срока при выполнении условий актив переходит к нему в собственность — через куплю-продажу или дарение. Доход банка — арендные платежи, а не проценты по кредиту.

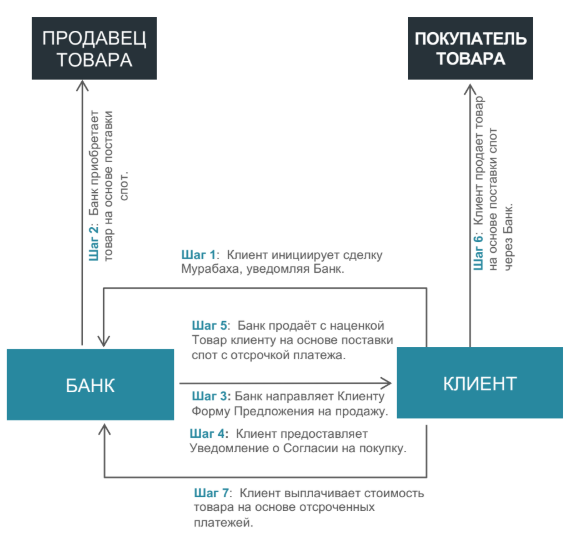

Мурабаха. Используется, когда нужно профинансировать конкретную покупку. Клиент получает предложение от поставщика и обращается в банк. Банк согласует параметры, покупает товар на себя и перепродаёт клиенту с наценкой и отсрочкой платежа. Юридически это две торговые операции; экономически — финансирование покупки по заранее известной общей стоимости.

Товарная мурабаха (таваррук). Применяется, когда компании нужна не покупка актива, а ликвидность. Банк приобретает товар (чаще всего биржевые металлы), продаёт его клиенту с отсрочкой и наценкой, клиент становится собственником и тут же продаёт товар третьей стороне на споте. Деньги поступают на счёт клиента, а перед банком у него остаётся обязательство оплатить товар по цене с наценкой в согласованный срок. Это финансирование оборотного капитала, оформленное как цепочка товарных сделок в рамках исламских норм.

Основные исламские казначейские инструменты

Казначейство исламского банка опирается на ограниченный, но достаточно гибкий набор инструментов: мурабаху, вакалу, мударабу, сукук и товарную мурабаху. Из них собираются основные казначейские конструкции.

Мурабаха задаёт модель торговли с наценкой и используется как в корпоративных сделках, так и в межбанковских операциях, где передача ликвидности оформляется через куплю-продажу товара с отсрочкой.

Вакала и мудараба — формы управления капиталом клиентов. Банк выступает управляющим, клиент — инвестором; доход распределяется по согласованным долям. Для казначейства это способ привлечь и структурировать ресурсы, которые затем направляются в инвестиционные активы, в том числе в исламские ценные бумаги.

Сукук — ключевой инструмент для размещения средств на рынке. Права инвестора привязаны к базовым активам или проектам, а доход зависит от их результата, а не от процента по долгу.

Товарная мурабаха (таваррук) в казначействе используется уже в межбанковском и «центробанковском» формате: через сделки с сырьевыми товарами перераспределяется ликвидность между участниками рынка, но формально это остаётся торговой операцией по шариату.

Такая архитектура может выглядеть сложнее классических депозитов и кредитов овернайт, но даёт гибкость: под конкретные задачи по сроку, валюте, источнику фондирования и ограничениям шариата можно собрать подходящую структуру.

Управление ликвидностью

По задачам управление ликвидностью в исламском банке мало отличается от традиционного: нужно поддерживать нормативы, сглаживать разрывы по срокам и обеспечивать доходность. Отличие — в инструментах.

Основной рабочий инструмент — межбанковские сделки через товарную мурабаху. Ситуация «одному банку нужны деньги, другой готов разместить ликвидность» оформляется как цепочка товарных операций: банк с избыточной ликвидностью покупает товар и продаёт его контрагенту с наценкой и отсрочкой, контрагент перепродаёт товар на споте и получает деньги. Один банк размещает средства с доходностью, другой привлекает их, а сделка остаётся шариат-совместимой.

Дополнительно используются размещения в форматах Вадия и Мудараба. Вадия — это счета-хранение с гарантией возврата капитала и без фиксированного дохода. Мудараба — инвестиционные размещения, где клиент участвует в прибыли пула активов, а банк выступает управляющим.

Третий элемент — исламские ценные бумаги: ноты, арендные сертификаты, сукук. Они формируют ликвидную рыночную часть баланса и по функции близки к портфелю облигаций, но в исламской правовой форме.

На практике управление ликвидностью — это баланс между тремя требованиями: соответствие шариату, выполнение нормативов и конкурентная доходность для клиентов и акционеров.

Инвестиционные инструменты

Если отойти от ежедневной ликвидности и посмотреть на инвестиционный портфель, ключевыми остаются три направления: сукук, исламские фонды денежного рынка и пулы Мударабы/Вакалы.

Сукук — основа портфеля. Банк инвестирует как в суверенные, так и в корпоративные выпуски. Каждый сукук привязан к конкретным активам или проектам — недвижимости, инфраструктуре, производству. Это влияет и на оценку риска, и на подход к диверсификации: важно не только имя эмитента, но и то, что стоит за выпуском.

Исламские фонды денежного рынка решают задачу краткосрочного размещения с возможностью быстро вернуть средства. Они работают с набором шариат-совместимых инструментов денежного рынка и дают более гибкую часть портфеля.

Пулы Мударабы и Вакалы объединяют средства клиентов и банка. Банк выступает как управляющий, клиенты — как инвесторы, разделяющие с нами прибыль и риски. Для казначейства это структурированный источник долгосрочного фондирования, привязанного к реальным активам и проектам.

Управление валютными рисками

Валютный риск в исламском банке никуда не исчезает, но часть стандартных деривативов в привычной форме использовать нельзя. Нужны конструкции, которые позволяют зафиксировать курс или результат по сделке и при этом не нарушают запрет на проценты и избыточную неопределённость.

Основной инструмент — валютные свопы на основе wa’ad. Wa’ad — это обещание совершить сделку в будущем на оговорённых условиях. Структура строится так, чтобы экономически работать как своп, но юридически опираться на механизм обещаний и последующих операций, а не на прямой обмен процентными потоками.

Вторая группа — форварды на товарной основе. Хеджирование строится через товарные сделки: банк фиксирует курс и цену на уровне покупки и продажи актива, а не через прямой форвард на валюту. Это сложнее по структуре, но остаётся в плоскости торговли, а не чистых финансовых деривативов.

Дополнительно применяются конструкции на основе двойной Вакалы и одностороннего wa’ad, которые позволяют гибко распределять риски и доходность между участниками.

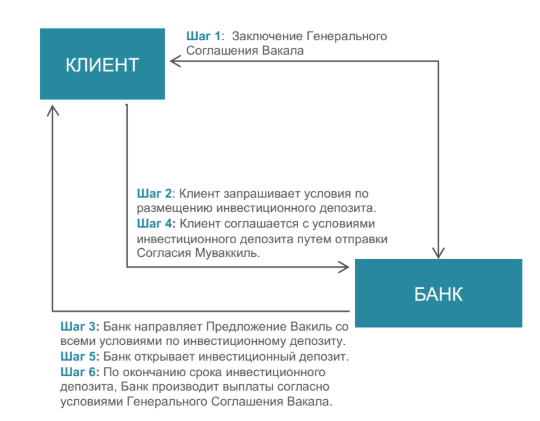

Инвестиционные депозиты

На инвестиционных депозитах особенно заметно отличие исламского подхода от классического. Обычный депозит — это займ банку с фиксированным процентом. В исламской модели клиент участвует в инвестициях с разделением прибыли и рисков.

В депозите Вакала клиент выступает инвестором и доверяет банку управление средствами. Банк в рамках шариатских ограничений подбирает активы и проекты. Прибыль делится по заранее согласованным пропорциям. Сначала подписывается генеральное соглашение, затем — индивидуальные условия, после чего средства размещаются и по завершении срока распределяется результат.

Ограниченная Вакала отличается тем, что клиент задаёт более узкий мандат: допустимые отрасли, типы инструментов, иногда конкретные проекты. Инвестиция привязывается к определённому активу или пулу активов. Гибкость по досрочному выходу ниже, но клиент осознанно принимает риск выбранного направления и может рассчитывать на более высокую потенциальную доходность.

Для казначейства такие депозиты — стабильная ресурсная база, связанная с реальными проектами, а не с абстрактной процентной ставкой. Для клиента это не просто «положить деньги на депозит», а участие в шариат-совместимых инвестициях. Задача банка — обеспечить прозрачность структуры, корректную оценку рисков и соблюдение как шариатских норм, так и требований регулятора.

В итоге

Исламский банкинг в казначействе — это не отдельная религиозная финансовая вселенная, а иной способ решать привычные задачи банка: финансирование компаний, управление ликвидностью, инвестиции, валютные риски. Разница в том, что вместо процентов и классических деривативов используются торговля, аренда, партнёрство и агентские модели, а любая сделка привязывается к реальному активу или проекту и должна проходить шариатскую проверку.

Для банков, которые смотрят в сторону исламских продуктов или исламских окон, важный вывод прост: инфраструктура уже есть — международные стандарты, типовые структуры сделок, наработанная практика. Вопрос в том, готовы ли менеджмент и казначейство принять дополнительные ограничения по форме и дисциплине сделок ради доступа к новому сегменту рынка и более устойчивых, приближенных к реальной экономике моделей финансирования.

Антифрод: мошенники не пройдут. Но клиенты — тоже?

Антифрод традиционно воспринимают как инструмент защиты. Но в реальности он способен приносить компании дополнительный доход. Игорь Ермак расскажет, как внимание к мелочам, грамотная работа с данными и постепенный переход от правил к моделям превращают антифрод в двигатель роста бизнеса.

Проблема не в ставках, а в датах: где банк незаметно теряет деньги

Как казначейство выстраивает управление процентным риском в период волатильных ставок: почему одного BP01 недостаточно, как связать риск в стоимости с процентным доходом (NII/NIM), и где на практике прячется рефиксинг-риск из-за несовпадения дат переустановки ставок.